|

宏观环境

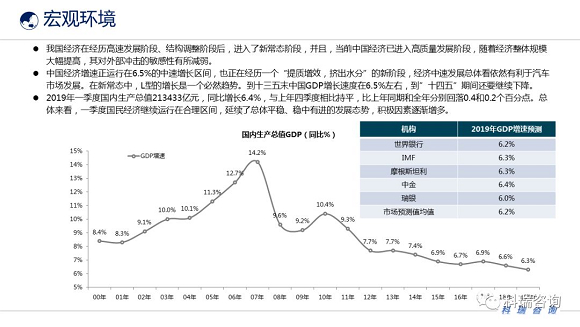

我国经济在经历高速发展阶段、结构调整阶段后,进入了新常态阶段,并且,当前中国经济已进入高质量发展阶段,随着经济整体规模大幅提高,其对外部冲击的敏感性有所减弱。

中国经济增速正运行在6.5%的中速增长区间,也正在经历一个“提质增效,挤出水分”的新阶段,经济中速发展总体看依然有利于汽车市场发展。在新常态中,L型的增长是一个必然趋势。到十三五末中国GDP增长速度在6.5%左右,到”十四五”期间还要继续下降。

2019年一季度国内生产总值213433亿元,同比增长6.4%,与上年四季度相比持平,比上年同期和全年分别回落0.4和0.2个百分点。总体来看,一季度国民经济继续运行在合理区间,延续了总体平稳、稳中有进的发展态势,积极因素逐渐增多。

政策环境

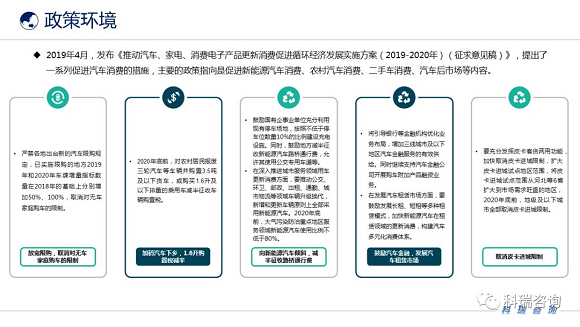

1月29日,发布《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,在车市低迷情况下,政策将推动车市尤其是农村市场回暖。

2019年4月,发布《推动汽车、家电、消费电子产品更新消费促进循环经济发展实施方案(2019-2020年)(征求意见稿)》,提出了一系列促进汽车消费的措施,主要的政策指向是促进新能源汽车消费、农村汽车消费、二手车消费、汽车后市场等内容。

汽车市场总体销量预测

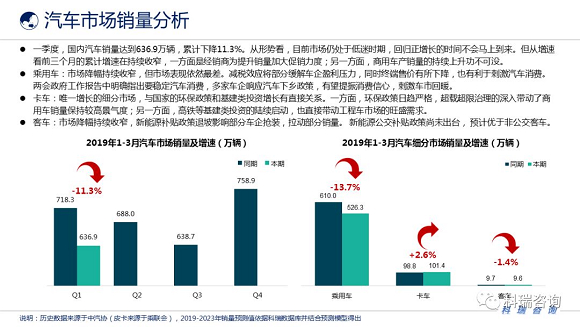

一季度,国内汽车销量达到636.9万辆,累计下降11.3%。从形势看,目前市场仍处于低迷时期,回归正增长的时间不会马上到来。但从增速看前三个月的累计增速在持续收窄,一方面是经销商为提升销量加大促销力度;另一方面,商用车产销量的持续上升功不可没。

乘用车:市场降幅持续收窄,但市场表现依然最差。减税效应将部分缓解车企盈利压力,同时终端售价有所下降,也有利于刺激汽车消费。两会政府工作报告中明确指出要稳定汽车消费,多家车企响应汽车下乡政策,有望提振消费信心,刺激车市回暖。

卡车:唯一增长的细分市场,与国家的环保政策和基建类投资增长有直接关系。一方面,环保政策日趋严格,超载超限治理的深入带动了商用车销量保持较高景气度;另一方面,高铁等基建类投资的陆续启动,也直接带动工程车市场的旺盛需求。

客车:市场降幅持续收窄,新能源补贴政策退坡影响部分车企抢装,拉动部分销量。 新能源公交补贴政策尚未出台, 预计优于非公交客车。

乘用车市场趋势预测 | 销量预测

乘用车市场销量分析

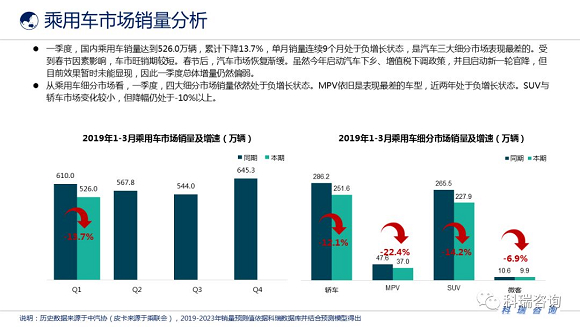

2019年1-3月,乘用车销售526万辆,增速下滑10%以上。与同期相比,一季度增速明显需求力度不足。虽然3月部分地区举办不同规模的车展,对市场需求起到一定的刺激作用,但同期高基数水平,增值税税率下调政策及部分地区国五/国六车型切换,导致不少消费者持观望态度,而表面销量的回暖,实际上是终端通过积压库存取得。

一季度,国内乘用车销量达到526.0万辆,累计下降13.7%,单月销量连续9个月处于负增长状态,是汽车三大细分市场表现最差的。受到春节因素影响,车市旺销期较短。春节后,汽车市场恢复渐缓。虽然今年启动汽车下乡、增值税下调政策,并且启动新一轮官降,但目前效果暂时未能显现,因此一季度总体增量仍然偏弱。

从乘用车细分市场看,一季度,四大细分市场销量依然处于负增长状态。MPV依旧是表现最差的车型,近两年处于负增长状态。SUV与轿车市场变化较小,但降幅仍处于-10%以上。

乘用车市场趋势预测

目前我国乘用车市场处于宏观经济增速承压、房贷挤出效应等多重压力环境中,市场情况因外界多重因素造成对消费者购买力削弱,新能源政策不稳定,补贴下滑,税改等错综复杂的因素,影响市场中短期走势仍不明朗。

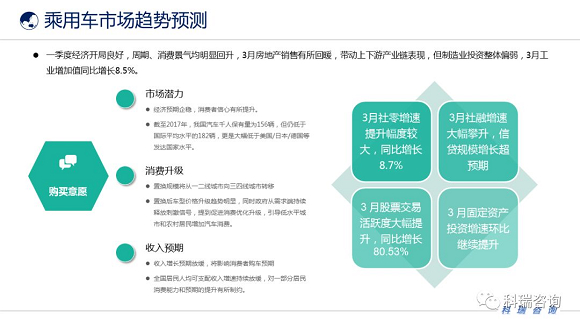

一季度经济开局良好,周期、消费景气均明显回升,3月房地产销售有所回暖,带动上下游产业链表现,但制造业投资整体偏弱,3月工业增加值同比增长8.5%。

乘用车市场总体销量预测

2018年成为乘用车市场增长的终结年,同样,预计2019汽车销售将缺乏足够动力,乘用车销量将略有下降。

虽然今年启动汽车下乡、增值税下调政策,并且启动新一轮官降,但目前效果暂时未能显现。基于一季度市场表现,科瑞咨询维持年初的预测,预计2019年销量将达到2351万辆,2023年将达到2384万辆。品质将成为核心卖点,市场营销布局将由粗放化变为精细化。

[NextPage]

|