|

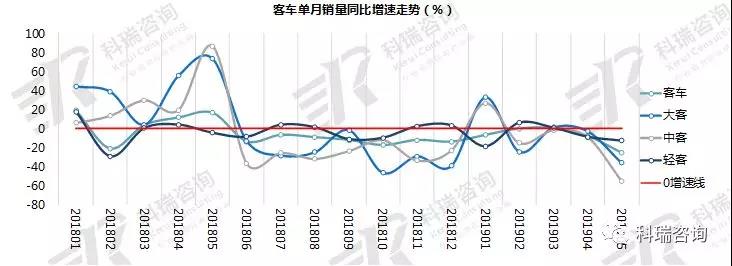

5月,客车市场销售3.5万辆,同比下降25.7%,细分市场销量均下滑;1-5月,销售16.8万辆,累计下滑8.8%,细分市场销量均下滑。随着新能源汽车补贴退坡与高铁、私家车的普及,排除国家新政策的刺激,客车市场短期内不会迎来高速增长。

大中客总结

5月,受新能源汽车补贴退坡持续影响,大中客销量同比大幅下挫,拖累客车整体市场。

大 客

5月,大客销售0.6万辆,同比下降36.1%。1-5月累计销售2.6万辆,累计下降6%;

5月,TOP10大客企业销量一升七降两平。仅排名第一的宇通客车销量过千辆,苏州金龙维持高速增长,其余企业均大幅下滑。

1-5月,TOP10大客企业累计销量五升五降。宇通客车、福田汽车、苏州金龙位居前三位,销量和市场份额均有一定提升;厦门金龙、比亚迪、厦门金旅销量下滑较大,均在30%以上。

中 客

5月,中客销售0.4万辆,同比下降55.1%;1-5月累计销售2.1万辆,累计下降18.9%;

5月,TOP10中客企业销量一升八降一平。宇通客车仍排名首位,仅安凯汽车实现增长,其他企业均大幅下滑。

1-5月,TOP10中企业累计销量二升八降。宇通客车累计销售0.9万辆,下降4.1%,市场份额提高6.5个百分点,远超其他企业;中通客车增长较大,达21.9%,市场份额上升2.8个百分点;一汽丰田、厦门金龙、厦门金旅、福田汽车下滑较大,均在30%以上。

轻客总结

5月,轻客销量同比继续下滑,但比起大中客市场急剧下滑的态势相对稳定。由于上受低端大型MPV下压、下受到高端大型微客上挤,以及左右受到低端大型SUV和双、排半皮卡与微卡、短轴矩轻卡的间接逼迫,轻客销量下滑在所难免。同时轻客市场是以物流和城市客货两用车为主的市场,其发展与城市物流和宏观经济相关,宏观经济持续增速下行,很多制造业以及商贸物流企业经营业绩不是很好。电商、互联网+等商贸流通行业的变革使车辆运输效率提升后,许多小企业对保有车辆的意愿也逐渐下降。

轻 客

5月,轻客销售2.5万辆,同比下降12.8%;1-5月累计销售12.1万辆,累计下降7.4%。

5月,TOP10轻客企业销量二升七降一平。江铃汽车销售超5千辆;仅上汽大通、江淮汽车实现增长。

1-5月,TOP10轻客企业累计销售二升七降一平。江铃汽车遥遥领先,销售2.8万辆;仅福田汽车、江淮汽车保持增长,其他企业均不同程度下滑。

[NextPage]

|