|

客车总体

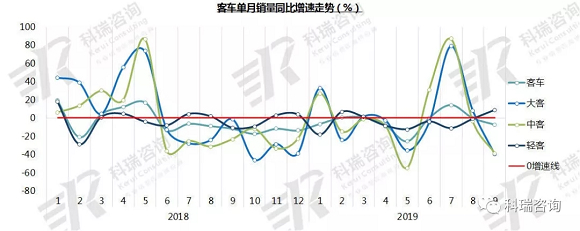

9月,客车产销均完成3.8万辆,同比分别下降14.2%和7.5%。1-9月,客车产销分别完成32.2万辆和32.6万辆,比上年同期分别下降5.2%和2%;

9月,大客销售0.4万辆,同比下降40.3%;中客销售0.4万辆,同比下降39%;轻客销售3万辆,同比增长8.3%。

9月,大中客市场受新能源政策补贴影响呈现较大波动,降幅进一步扩大,年内市场压力较大。轻客市场受“金九银十”促销影响销量大幅提升,同比出现正增长。

大中客总结

由于新能源公交车的过渡期补贴政策结束,导致大中客市场销量增速持续下滑,预计年内销量回暖无望。

大客

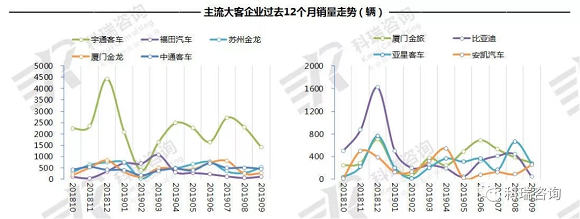

9月,TOP10大客企业销量六升四降。宇通客车稳居首位,销量超过千辆,同比大幅下滑51.8%;中通客车、亚星客车、安凯客车同比大幅增长。

1-9月,TOP10大客企业累计销量五升五降。宇通客车居于首位,销量超过万辆;福田汽车销量增幅最大,达到143.3%;比亚迪下滑严重,超过50%。

中客

9月,TOP10中客企业销量一升七降二平;宇通客车仍排名首位,但同比下降25.8%;仅厦门金旅实现小幅增长。

1-9月,TOP10中企业累计销量四升六降。宇通客车累计销售1.9万辆,同比增长12.1%,市场份额提高6.1个百分点;中通客车增长最大,达到33.5%,市场份额上升2.1个百分点;一汽丰田、厦门金旅下滑较大,超过20%。

轻客总结

9月,轻客销量大幅提升,同比呈现正增长与大中客市场形成鲜明反差。由于新能源车型占比较小,轻客市场始终处于不温不火的状态,再加上低端大型MPV、大型微客、低端大型SUV和双、排半皮卡与微卡、短轴矩轻卡的间接逼迫,轻客销量下滑。宏观经济持续增速下行,很多制造业以及商贸物流企业经营业绩不是很好,也影响购买欲望。电商、互联网+等商贸流通行业的变革使车辆运输效率提升后,许多小企业对保有车辆的意愿也逐渐下降。因此,轻客市场近期一直较为低迷,9月的”金九银十”购车旺季,国内主流轻客品牌进行了发力影响,再加上JT/T489新标准实施对于9座客车的利好,带动9月销量大幅提升。

轻客

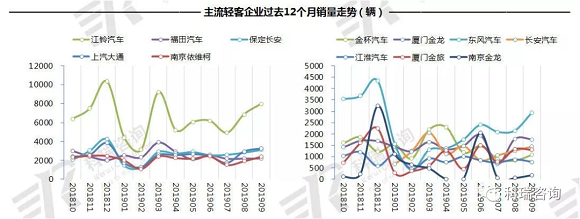

9月,TOP10轻客企业销量五升四降一平。江铃汽车销售近8千辆,同比增长11.3;上汽大通、保定长安、东风汽车增幅较大,均超40%;金杯汽车降幅最大,达到41.9%。

1-9月,TOP10轻客企业累计销售三升六降一平。江铃汽车遥遥领先,销售5.4万辆,但市场份额下降4.3个百分点;南京依维柯、金杯汽车降幅较大,超过20%。

|