|

市场向下,房地产投资后劲如何?

近日,国家发改委发布了《2018 年 10 月份全国固定资产投资发展趋势监测报告》,报告显示,1-10

月,全国房地产业新增意向投资额同比增长34.2%,比 1-9 月降低 1.7 个百分点。

报告首次披露了全国主要城市的房地产新增意向投资的增长情况,随着调控效力的进一步发酵,销售市场的低迷开始向投资领域蔓延,不同区域的投资动力强度和意愿开始分化,后续或将影响房地产投资增速。

东部房地产投资动力较低

报告按行业和区域的划分,披露了全国新增意向投资项目和拟建投资项目的发展趋势。

根据全国投资项目在线审批监管平台的解释,意向投资项目是指,监测期内已经获得项目代码的项目。各地区一段时期内的新增意向投资项目数量同比增速,在一定程度上反映了该地区在不同时段的投资动力强度,增速越大,动力越强。

拟建投资项目是指,监测期内已经获得项目代码并已办理完成1个及以上审批手续的项目。拟建投资项目转化率是指,一定时期内拟建投资项目数量与赋码项目总数的比值。该转化率在一定程度上反映了投资环境对项目落地的吸引力,转化率越高,吸引力越强。

11月27日,一位东部省份的房企投资部门人士介绍,对于新增意向投资的理解,从流程上看,投资项目都需要获得一个项目代码,有了这个代码,才能真正进入投资方案的审核。这就相当于发放了一个投资的“身份证”,但是否获得通过是要看项目的具体投资方案。而国家统计局发布的房地产开发投资额,其实是以项目资金的支出为考量标准的,是投资形成后的概念。

“新增意向投资可以理解成房地产这个经济发展重要‘引擎’的油料”,该人士表示。

从报告披露的数据来看,“油料”尚且充足,但已有颓势显现。

报告显示,1-10 月,全国房地产业新增意向投资额同比增长34.2%,比 1-9 月降低 1.7

个百分点,连续两个月出现下滑,且已比年内高点下降了约10个百分点。

区域层面,前10月,调控最为严厉的东部地区,在各区城中增速相对最慢,房地产业新增意向投资额同比增长15.3%,比前9月加快1.5个百分点。

东北地区的高速增长还在持续。前10月房地产业新增意向投资额增速达到40.5%,比前9月加快1.4个百分点。

而中西部地区的增速则在持续高位运行后有所回落。其中中部地区前10月增长达到76.1%,回落13.6个百分点。而西部地区达到48%,微幅回落1.9个百分点。

易居研究院智库中心研究总监严跃进指出,中西部正凭借低成本土地利用模式,吸引更多投资进入,而东部市场在房屋销售等方面降温,一定程度上影响了企业投资的意愿。

而同策咨询研究中心总监张宏伟则表示,从总体来看,在销售向下和资金链趋紧的背景下在2019年甚至可能出现负增长。

广深两城负增长

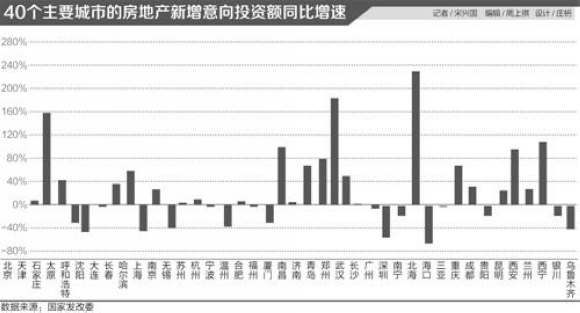

从今年6月份开始,国家发改委定期发布这一报告,至今已发布五期。而10月报告则是首次公布40 个主要城市的房地产新增意向投资额同比增速。

城市状况与区域类似,但分化更为明显。中西部的省会城市依然强势,而负增长的城市则以东部一二线城市为主。

其中,北海是唯一增速超过200%的城市,郑州、天津和西宁也实现了翻倍增长,而厦门、西安、青岛、济南、重庆、长春则紧随其后,在40城中增速名列前十。

负增长城市则包括海口、太原、呼和浩特、乌鲁木齐、哈尔滨、南京、宁波、福州、沈阳、杭州、合肥、广州、深圳、南宁、贵阳、银川和三亚等17个。其中,海口、深圳和呼和浩特市依次是降幅最大的三个城市。

一线城市在这项数据上整体表现不佳,除广深两地负增长外,北京、上海的增长也在全国平均水平以下。

对此,张宏伟表示,与东部其他地区不同,一线城市的房地产新增意向投资项目数、投资额同比增速相对较低,并不是由于开发企业缺乏投资意愿,而在于前一阶段一线城市土地供应较少,是项目供应量不足导致的数据层面有所下降,“总体来说是供给侧的原因。”

而近期一线城市土地市场的表现似乎也对此观点有所印证。11月26日,北京土地市场成交12宗地块,成交总金额达到316.46亿元,创下北京土地市场单日成交土地数量和单日成交金额两项新高。

而上述房企人士则告诉记者,北京此次土地市场大批量成交有两大特点,一是地块竞拍“冰火两重天”,丰台区两宗限竞房地块竞价分别达到64和46轮,溢价率也达到了25%和26%,高于北京今年土地平均溢价率水平,而顺义的3宗共有产权住房地块,则一宗流拍,一宗仅以1.5%的溢价成交。二是拿地企业以国企为主,房企“联合拿地”方式较多。

“尽管资金链趋紧、销售市场出现下滑趋势且即将迎来大批供应,但房企虽然仍不缺乏在一线城市拿地的热情,但总体上来说会更加理性”,上述房企人士表示。

[NextPage]

|