|

1、受益于新能源汽车的爆发性增长,锂电产业链处于黄金期

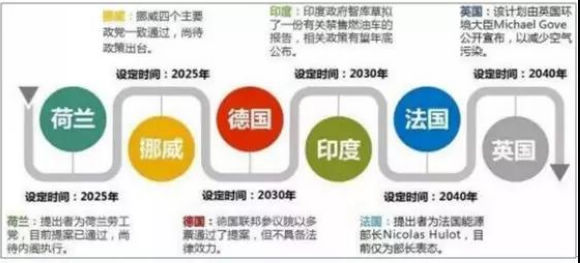

多国出台燃油车禁售时间表,新能源车快速发展是大势所趋。当前阶段,汽车已经成为气候变暖和城市污染的重要污染源之一,低排放、污染少的新能源汽车将逐渐成为汽车市场的主流方向,世界主要工业国家均出台了一系列扶持政策推动以电动汽车为主的新能源汽车发展。

目前已有众多国家以法规或计划的形式相继公布了全面禁售燃油车时间表,沃尔沃、丰田、大众、

奔驰、宝马等一线汽车厂商制定加大新能源车投放力度的计划。在汽车产业生态重构的大趋势下,工信部副部长辛国斌在2017中国汽车产业发展国际论坛会议上表示,目前我国工信部也启动了相关研究,制订停止生产销售传统能源汽车的时间表。尽管电动车替代内燃机将是一个漫长的过程,但新能源汽车比重大幅提升将成为必然趋势。

世界多国已经有传统能源车禁售计划

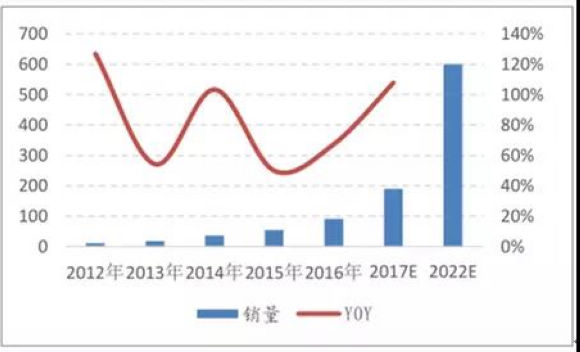

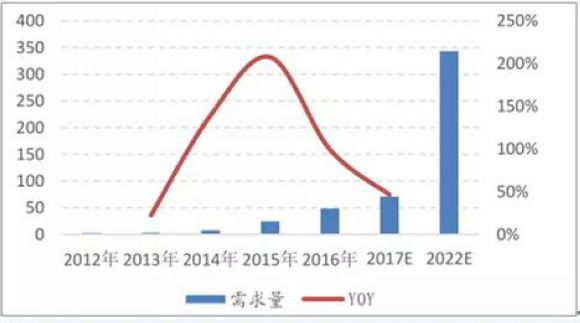

新能源汽车在全球范围内爆发性增长,动力锂电池市场需求激增。2011年全球新能源汽车销售量仅为5.1万辆,2016年销量大幅增长至91.4万辆,2011-2016年复合增长率高达78.1%,未来随着支持政策持续推动、技术进步、消费者习惯改变、配套设施普及等因素影响的不断深入,全球新能源汽车市场仍将保持较高增速。据GGII预计,2022年全球新能源汽车销量将达到600万辆,达到2016年销量的6.6倍。在全球汽车电动化的浪潮下,动力电池市场需求不断增长,2016年全球动力电池规模为48.5GWh,已经成为消费电子、动力、储能三大板块中增量最大的板块,据预计,到2022年全球电动汽车锂电池需求量将超过340GWh,规模是2016年的7倍。

2012-2022年全球新能源汽车销量及预测(万辆)

数据来源:公开资料整理

2012-2022年全球动力电池需求量分析(GWh )

数据来源:公开资料整理

我国新能源汽车行业发展逐渐由政策导向变为市场引导。新能源汽车在起步发展阶段存在续航能力不足、配套充电设施不完备等问题,世界各国多以财政补贴的形式刺激新能源汽车行业的发展。为了加快新能源汽车的示范推广,我国陆续出台了财政补贴政策及对新能源车不限行、不限购等非财政激励手段。在持续的政策引领下,我国新能源汽车产业呈现爆发性增长的态势,但也逐渐出现了产品低端、核心技术缺少重大突破、行业盲目扩张,车企过分依赖财政补贴问题,甚至一度出现了骗补的乱象。

因此,我国对新能源汽车行业的财政补贴政策一直在动态调整,主要体现在补贴门槛逐步提高及补贴标准逐渐退坡两个方面。值得注意的是新能源汽车行业补贴将在2020年以后完全取消,行业发展的主要驱动力由政策导向逐步过渡为市场引导。短期来看,补贴退坡将对车企带来一定的经营压力,但从长期来看,补贴门槛的提高及补贴制度的渐进退出有利于行业格局优化,龙头企业市场份额将有效提升。

建立市场化的扶持机制是国际通行的做法,美国加州零排放汽车的政策以及积分交易制度是特斯拉电动车走向成功的关键制度,我国一直在努力建立推进新能源汽车积分交易机制,从而可以借助市场倒逼企业加大产品研发和技术创新。

2017年9月27日,工信部、财政部、商务部、海关总署、质检总局联合公布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,双积分政策将从2018年4月1日正式实行,并自2019年度起实施企业平均燃料消耗量积分核算,2019、2020年新能源汽车积分比例要求分别为10%、12%。

与乘用车企业平均燃料消耗量积分不同,新能源汽车积分不可结转,如果企业自身当年销量不达标,只能向其他车企购买积分,否则将被动削减传统燃油车的产销量,而新能源汽车当年获得积分较高的企业可以通过出售多余积分的方式补充资金,因此双积分政策将促使车企加大新能源汽车的投放力度。

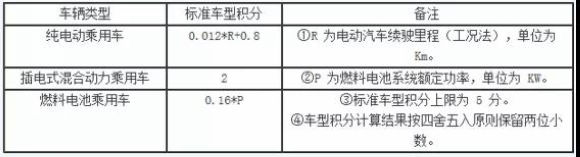

新能源汽车积分在满足基本条件下根据最高车速、续驶里程、百公里油耗等一系列技术指标进行系数调整,从而鼓励车企进行产品创新升级。

新能源汽车积分计算方法

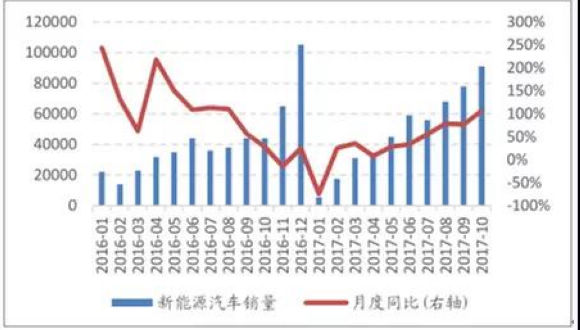

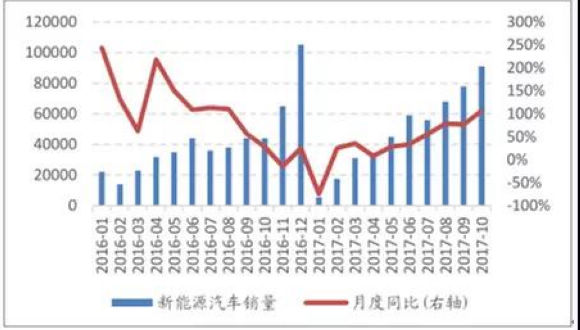

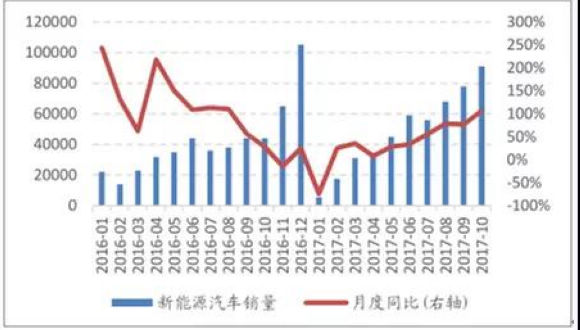

补贴退坡产生短期影响,双积分政策保证我国新能源汽车高速发展。2016年我国新能源汽车销量50.7万辆,同比增长51.27%,连续两年成为全球最大的新能源汽车市场。2017年初受补贴退坡影响,新能源汽车销售短暂低迷,随后逐步进入正轨,单月销量同比增速逐渐提高,2017年1-10月累计销量同比增速也恢复至46.44%的较高水平,由此可以看出补贴退坡对行业的影响偏短期。根据2020年产量200万辆的目标,如果以2016

年产量为基数计算,未来几年的年均复合增长率需要达到40%以上,在双积分政策的引导下新能源汽车未来渗透率将稳步提升,对动力锂电的需求将起到持续的拉动作用。

我国新能源车月度销量情况(辆)

我国新能源汽车年度销量及渗透率情况(万辆)

2、锂电企业扩产潮持续,对锂电设备具有需求刚性

电池厂商需要规模效抵消产品价格下降带来的影响。随着电动汽车在全球范围内的爆发性增长,众多电池厂商逐鹿动力电池领域意愿强烈。目前我国整车厂商因财政补贴下降导致经营压力较大,而动力电池占新能源汽车成本的50%左右,在电池整体产能过剩的情况下,整车厂商将倒逼电池企业降低产品价格。与此同时,目前电池原材料价格高位运行,对电池厂商形成双重挤压。在电池价格下降的必然趋势下,电池厂商只有在规模效应的基础上不断提升市场占有率以保持市场竞争力,2016年动力锂电池CR5市场占有率较2015年上升8.8个百分点,龙头电池企业通过高端产能的规模效应以及与整车厂商的绑定,行业集中度上升是必然趋势,低端产能也将逐渐被出清。放到更宽视角来看,国外电池厂商的扩产潮也在进行中,说明在寻求规模效应方面企业具备较强的内生动力。

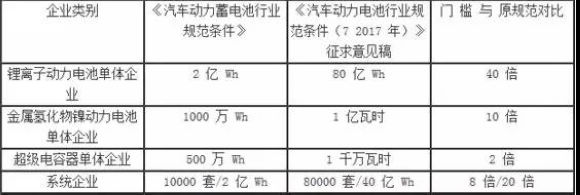

供给侧行业准入门槛提高,优化行业市场格局。国内动力电池市场存在低端产能过剩,高端产能不足的结构性问题,为了避免行业内无序低效的竞争乱象,工信部于2016年11月披露了《汽车动力电池行业规范条件》(征求意见稿),与2015年3月的《汽车动力蓄电池行业规范条件》相比,锂电企业的产能门槛大幅提高。工信部等四部委于2017年3月发布的《促进汽车动力锂电池产业发展行动方案》提出2020年实现全国动力电池产能100GWh以上,形成产销40GWh的龙头企业,政府由供给侧对行业结构进行调节锂电池行业竞争格局,避免劣币驱逐良币的思路清晰。

汽车动力电池行业门槛大幅提高

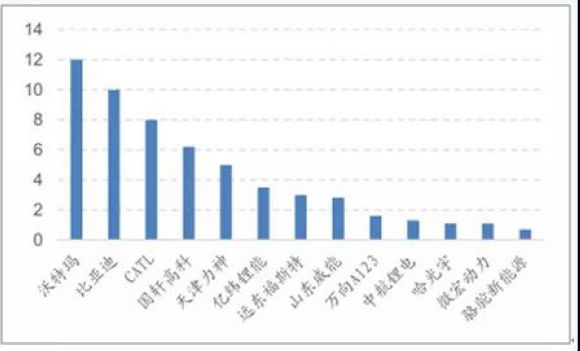

扩产潮背景下,锂电设备厂商深度受益。锂电设备的需求主要来自于电池厂商的已有设备替换及扩产带来的增量需求。从2016年底主要电池厂商已有产能情况来看,目前仅有沃特玛、比亚迪、CATL等3家企业达到8GWh的产能门槛,为避免在新一轮的竞争中被淘汰,企业纷纷加速扩产能,据动力电池应用分会统计,2017年产能规划达到5GWh的动力电池企业就有20多家。尽管锂电池行业已经出现结构性产能过剩,但产能门槛的提高及规模效应的内生动力都将使扩产潮继续,扩产带来的增量产能对锂电设备具有需求刚性,相关锂电设备厂商在电池厂商产能高速扩张过程中将深度受益。目前我国电池产能过剩是结构性的,低端过剩而高端产能不足,在高端产能与市场需求达到均衡状态前,新建高端产能对锂电设备的需求也是呈线性关系的,并且随着市场格局的稳定,高端产能的扩张将为后续的设备替换打开空间。

2016 年达 8GWh 产能门槛的企业寥寥无几(GWh)

数据来源:公开资料整理

3、锂电设备企业短期业绩确定,中长期有新动力催化

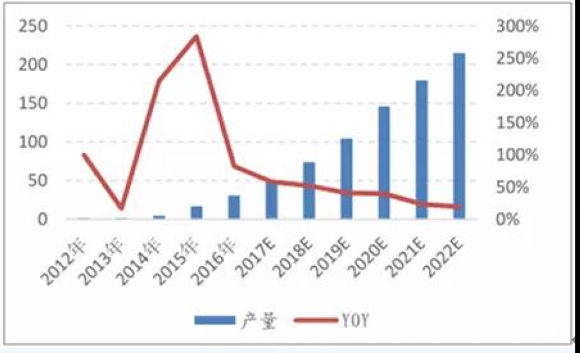

锂电设备市场空间广阔,未来三年增量市场可达900亿元。2016年中国汽车动力锂电池产量为 30.8GWh,同比增长

82.2%,随着我国新能源汽车渗透率的提升,动力电池需求将保持高速增长,据 GGII 预计,到 2020 年中国汽车动力锂电池产量将达到

146GWh,2016-2020 年复合增长率将达到 47.53%。2016 年我国动力电池有效产能为 60GWh,与实际出货量对比得出整体产能利用率为

50%左右,由此反推2020 年我国动力电池的有效产能将达到 292GWh,GGII 预计 2017 年国内动力电池的产能为 110GWh,则

2018-2020 年新增产能将达到 182GWh。建设 1GWh 动力锂电池生产线的设备成本为 3.6-5(国产)/7-10(纯进口)亿元,以国产化率

80%计算,1GWh 的动力电池成本为 4.3-6 亿元,粗略测算 2018-2020 年设备增量市场空间将达到 900 亿元(1GWh 按 5

亿测算),由于动力电池集中度将呈现上升的趋势,龙头企业将获得更多的增量份额。

2012-2022年中国汽车动力电池的产量(GWh)

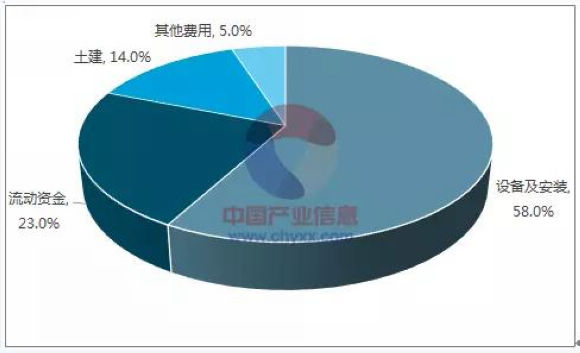

动力锂电池生产线成本构成情况

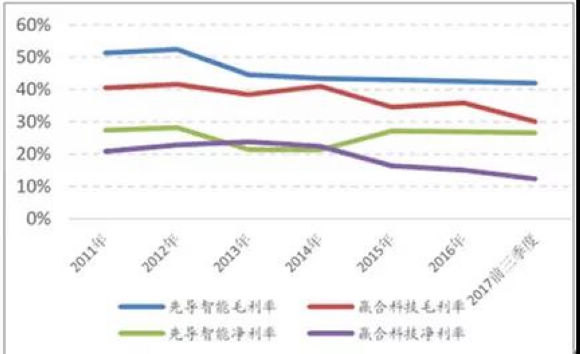

锂电设备企业业绩高速增长,在手订单充足保证未来高成长。受整个锂电产业链处于高速扩张期的拉动,主要锂电设备2017年前三季度经营业绩表现良好,收入及净利润增速均同比大幅增长。尽管电池厂商受上下游及市场竞争加剧等因素多重挤压有压缩锂电设备成本的动能,锂电设备毛利率及净利润率水平有一定的下滑趋势,但从主要厂商的指标情况来看,锂电设备企业整体盈利能力仍然维持在较高水平。

锂电设备企业 2017 年前三季度业绩大幅增长

数据来源:公开资料整理

锂电设备企业盈利能力维持在较高水平

数据来源:公开资料整理

由于锂电设备采用预付款制(合同金额的30%)且具有非标定制特征,因此可以从预收账款、存货规模的变化看出企业在手订单变化趋势,从主要企业2017年前三季度情况来看,预收款及存货同比增速较高,锂电设备处于订单高峰期将成为企业未来业绩释放的基础。

锂电设备企业预收账款规模大幅增长(万元)

数据来源:公开资料整理

锂电设备企业存货同比大增(万元)

数据来源:公开资料整理

当前阶段,锂电设备最主要的驱动因素来自于动力锂电池需求的快速放量,由于锂电池企业自身扩产的诉求及行业准入门槛的大幅提高,锂电扩产潮在未来几年内将会持续,锂电设备企业进入拿单高峰期。长期来看,锂电设备的需求增量将来自于现有设备替换升级、进口设备的替代及锂电池在储能等领域应用的放量的引致需求。未来锂电池市场集中度将不断提升,锂电池厂商的个性化需求使得其对锂电设备厂商有一定的粘性,凭借技术优势与电池龙头形成绑定的企业存在先发优势。

此外,随着下游电池厂商对设备一致性要求的提升,具备前、中、后端一体化解决能力的锂电设备企业可以避免不同设备商产品间的衔接不畅问题,将在后续竞争中建立相对优势。

[NextPage]

|