|

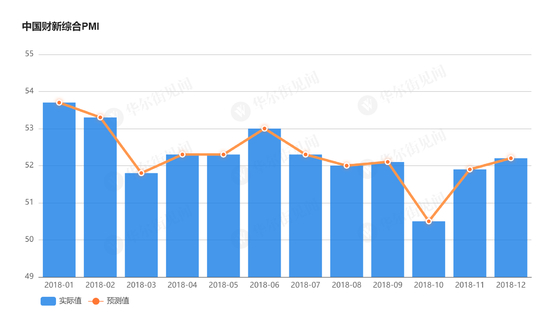

1月4日公布的12月中国中国财新PMI指数显示,中国经济活动整体进一步增长,增速较11月份改善,服务业升至6个月最高,综合产出指数升至5个月最高。

具体数据如下:

中国12月财新综合PMI 52.2,前值51.9。

12月财新服务业PMI 53.9,预期53,前值53.8。

其中,综合PMI指数继续11月的上升趋势,显示经济活动总体增长势头仍在改善之中。尽管此前公布的财新制造业PMI自2017年5月以来首次落入收缩区间,但在服务业扩张带动下,财新综合PMI升至五个月来最高。

服务业企业的经营活动增速可观,较11月份出现0.1个百分点的微升,显示2018年底服务业经营活动增速可观。

数据与国家统计局此前公布的官方PMI数据略有出入。据国家统计局12月31日公布数据显示,12月中国官方综合PMI指数为52.6,比11月回落0.2个百分点;非制造业PMI为53.8,较11月上升0.4个百分点;其中服务业PMI指数为52.3,较11月微降0.1个百分点。

虽然12月份产出增速改善,但新业务量整体仅有轻微增长。两大行业表现分化,制造业新订单量轻微下降,服务业小幅上升。

出口新订单量也有相似趋势,制造业出口销售进一步收缩,服务业则保持增长,并在12月份录得6个月来最显著增幅。部分服务业受访企业表示,月内加大了力度争取出口订单。

用工方面,服务业仅有轻微增长,制造业则继续收缩。服务业用工增速轻微,并且放缓至3个月低点。制造业用工收缩率与11月相近,

继续处于小幅水平。因此,综合用工规模在12月份继续轻微下降。

12月份,两大行业的积压工作量皆有上升,制造业积压率继续维持在小幅水平,服务业积压业务量则在4个月来首次出现上升,但升幅轻微。两者综合,积压工作量连续34个月呈现上升,但升幅轻微。

制造业平均投入成本重现下降,服务业则进一步上升。制造业成本降幅虽小,但却是2017年5月以来成本负担首次出现下降。服务业则相反,经营成本继续保持可观升幅,许多企业表示原因与原料价格及薪酬成本上升有关。综合两大行业,投入成本整体录得两年半以来并列最低涨幅。

与成本趋势一样,制造业产品出厂价格在12月份连续第二个月录得下降,降幅虽小,已是2016年2月以来最显著。服务业收费水平在年底继续保持轻微升幅。两者综合,产出销售价格自2017年5月以来首次录得下降(降幅轻微)。

对于未来12个月的生产和经营前景,制造业与服务业企业的乐观度在年底皆有轻微改善。制造业乐观度微升至3个月高点,服务业信心度较11月份的近期低点有所回升。不过,相比历史数据,整体乐观度仍然偏低,许多受访企业对相对低迷的市况感到担心。

[NextPage]

|