|

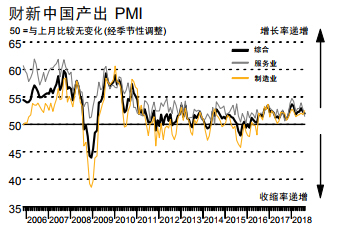

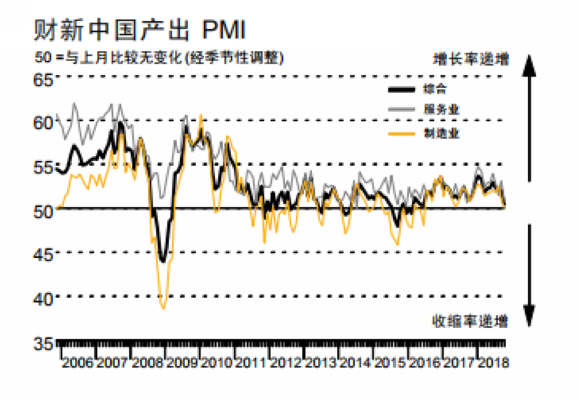

中国10月财新综合PMI 50.5,财新服务业PMI

50.8,经济活动增速放缓至28个月来最低,服务业经营活动增速放缓至13个月最低,不仅如此,服务业新业务量近十年来首次出现增速停滞。

制造业产出基本持平,新接订单总量增速进一步微降,接近停滞,服务业用工扩张,制造业用工收缩,两者大致互抵。

最新发布的财新中国综合

PMI?数据(包括制造业和服务业)显示,今年第四季初,中国经济活动整体仅有轻微增长,综合产出指数从9月份的52.1降至50.5,为 28 个月以来最低。

增速放缓现象普遍,服务业与制造业的表现皆较上月减弱。制造业产出增速停滞,未能延续此前连续27个月的扩张态势。服务业经营活动仅有轻微增长,财新中国通用服务业经营活动指数(经季节性调整)从9月份的53.1降至50.8,为13个月来最低。

10月份,服务业经营活动增速减弱,新业务量也在将近十年来首次出现增速停滞。许多服务业企业反映,第四季初,需求相对低迷。与此同时,制造业的新接订单量仅有轻微增长,打破上月大致持平状态。两者综合,本月新业务量整体增速低迷,为32个月来最低。

虽然经营活动扩张放缓,服务业10月份用工规模仍然出现回升,虽然增速轻微,但已扭转上月的轻微收缩态势。增加用工的服务业企业普遍加大了促产能的力度。

月内制造业用工继续收缩,但整体收缩率仍属温和。过去五年以来,制造业用工每月都呈现收缩状态。两者综合,10 月份整体用工规模基本呈现持平。

10 月份,服务业积压工作量连续第二个月出现下降,部分企业加大了清理积压业务的力度,但积压工作降幅整体仍算轻微。制造业第四 季初的积压工作量则延续了

2016 年 3 月以来的上升趋势,惟积压率仍算温和。据部分厂商反映,积压工作增加,原因与产量不足和用工 收缩有关。两者综合,积压工作量轻微上升。

10 月份,服务业的经营成本升幅放缓,但仍属可观。据受访厂商反映,燃料价格与薪酬成本上升,导致最近投入成本增加。制造业平均 成本负担在 10

月份显著加速上升。两者综合,整体投入价格升幅可观,与 9 月份不相上下。 服务业收费水平则打破 9 月份的大致平稳状态,在 10

月份出现轻微上升。部分受访企业因投入成本上升而加价。月内制造业产品出厂价 格也有所上扬,但升幅尚小,与上月相近。两者综合,产出价格整体有小幅上升。

对于未来 12 个月的生产和经营前景,中国企业虽然仍保持乐观,但制造业与服务业的乐观度皆有所下降。制造业企业乐观度降至 11 个

月来最低,服务业乐观度则是 7 月份以来最低。企业对低迷的需求状况以及中美持续贸易争端的冲击感到忧虑,这是第四季初信心度走 弱的主要原因。

财新智库莫尼塔宏观研究主管钟正生博士评论中国通用服务业 PMI? 数据时表示: “2018 年 10 月财新服务业 PMI 录得

50.8,较上月大幅下 滑,创下去年 10 月以来新低。”

分项中,服务业新业务指数大 幅下挫,创下 2008 年 11 月以来新低,反映服务品需求明显 走弱。但就业指数继上月大幅下滑后,本月显著反弹,上月

的就业波动并未延续。服务业收费价格指数反弹,而投入价 格指数回落,对服务业的盈利压力有一定缓和,经营活动预 期指数仅温和走低。

10 月财新中国综合产出指数录得 50.5,较上月显著下滑,创 2016 年 7 月以来最低,反映经济下行压力明显增大。分项来

看,新订单指数再度显著走低,反映总需求下滑。就业指数显著反弹,可能与政府加大了稳就业的力度有关。

投入价格指

数与上月持平,而出厂价格指数小幅反弹,企业盈利压力略有缓和,但整体物价上行压力不减。钟正生博士进一步指出,未来产出指数反映的企业家信心继续走弱。

[NextPage]

|