|

三大PMI集体回落

数据显示,今年二季度经济增速为6.7%,相比一季度回落0.1个百分点。从高频数据看,消费相对平稳,但是进出口、投资下行压力较大。在此背景下,市场也高度关注下半年的经济数据。

7月31日,统计局公布了先行性指标PMI的数据。数据显示,2018年7月制造业、非制造业和综合PMI集体回落,显示经济下行压力加大。统计局的数据还显示,7月建筑业新订单指数和业务活动预期指数为56.4%和64.1%,分别比上月上升3.8和0.5个百分点,显示建筑业市场需求稳定增长,预期持续向好。同日召开的政治局会议要求,保持经济平稳健康发展,坚持实施积极的财政政策和稳健的货币政策,加大基础设施领域补短板的力度等。基建仍将成为稳定投资乃至经济增速的重要支撑。

生产淡季、贸易摩擦升级,加上价格下降,7月份的中国制造业PMI再度出现回落。

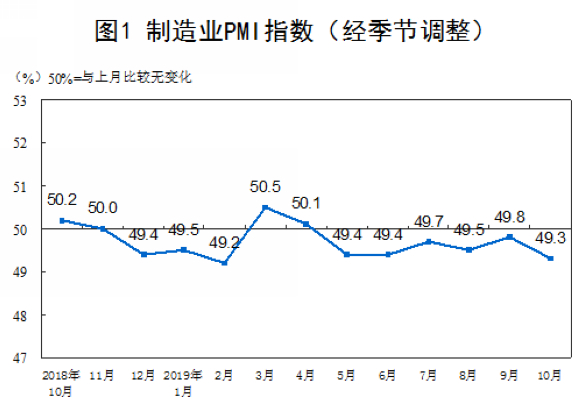

国家统计局7月31日公布数据显示,2018年7月制造业PMI为51.2%,相比上月回落0.3个百分点,创下近五个月新低。

分析认为,7月制造业PMI放缓是在较高水平上的季节性回落。全国大范围暴雨和高温天气使得局部地区一些工矿企业停产,同时部分企业集中进入设备检修和技术改造期,生产活动和市场需求总体有所放缓。当月生产指数和新订单指数分别为53.0%和52.3%,低于上月0.6和0.9个百分点。

受贸易摩擦升级以及汇率大幅波动影响,7月新出口订单指数持平于上月的49.8%,低于去年同期1.1个百分点;进口指数则下降至49.6%,创下近两年新低。

供需增速放缓

7月份制造业PMI为51.2%,环比回落0.3个百分点,但连续5个月位于51.0%以上,制造业持续处在相对稳定的景气区间。

中国社科院工经所工业运行研究室副研究员张航燕告诉21世纪经济报道记者,制造业PMI指数已经连续22个月位于荣枯线上方,7月是在较高水平上的季节性回落。

“不过需要注意的是,继5月以来,制造业PMI已经连续两个月呈现回落态势。除去有春节因素影响的2月,7月的这一数据实际上创下了年内的低点,虽然这种回落尚未形成趋势,但反映出中国经济存在着较大的下行压力。”

张航燕指出,五大分项指标中,生产指数与新订单指数的明显回落是制造业PMI回落的主要原因。7月生产指数为53.0%,比上月回落0.6个百分点;新订单指数为52.3%,比上月回落0.9个百分点,均连续两月出现下滑。

国家统计局服务业调查中心高级统计师赵庆河就此解释称,本月供需增速出现放缓受不利天气影响较大,7月局部地区一些工矿企业停产,同时部分企业集中进入设备检修和技术改造期,生产活动和市场需求总体有所放缓。

交通银行金研中心高级研究员刘学智向21世纪经济报道记者表示,季节性因素是PMI下降的主要原因,7月是工业生产淡季,受全国大范围暴雨和高温天气影响,制造业生产明显放缓。实际上,自2015年以来,7月的制造业PMI均会出现回落。

但从高频数据来看,他指出,7月六大发电集团日均耗煤量显著增加,日均耗煤76.7万吨,上个月只有69.6万吨,去年7月为72.1万吨。发电耗煤量上升有天气转热带来生活用电量上升的原因,显著高于去年同期则一定程度上反映出生产性耗能也有明显增长。因此,生产动能并未明显走弱。

中国物流信息中心专家文韬指出,7月份制造业企业开工率小幅下滑,采购量增速回落,原材料消耗略有减缓,这使得与生产活动相关的多项分项指标均出现了放缓。

需求方面,文韬称,7月份全国各地纷纷出现降雨、高温天气,部分沿海地区受到台风影响,对市场需求造成了一定的短期冲击,新订单指数低于去年同期0.5个百分点,不过仍处在扩张区间,市场需求增长整体保持稳定,国内需求支撑作用较强。

在张航燕看来,贸易摩擦的升温以及汇率的大幅波动影响了与外贸相关的指标表现,进而也拖累了7月的PMI。新出口订单指数已连续两个月低于荣枯线,7月新出口订单指数虽然持平于上月的49.8%,但低于去年同期1.1个百分点,且处于收缩区间;进口指数则下降至49.6%,为近两年最低值。

在她看来,外贸承压可能只是一个开始。此前尽管中美摩擦虽然持续升温,但关税措施并未落地,其对进出口等指标的影响更多的是不确定性预期。而从7月开始,中美开始互征关税,不排除未来进一步升级的可能,这会带来更直接的影响。

“外部环境趋紧一方面影响了中国的进出口以及与此相关的外向型企业的生产。另一方面贸易摩擦以及贸易保护主义抬头将带来了全球价值链的断裂以及全球市场的割裂。对于深度融入全球经济的中国,这有可能带来一系列连锁反应式的影响。这些影响的释放需要一个过程,预计在下半年将会显现出来。”

赵庆河指出,汇率波动加大也使得进出口指数出现了回落。其调查结果显示,本月反映人民币汇率波动对生产经营造成一定影响的企业比重环比上升3.1个百分点。受近期国际贸易摩擦升温等影响,部分企业出口订单和原材料进口有所回落。

成本上涨压力减轻

张航燕指出,7月供需两端价格双双出现超预期的大幅下滑也是制造业PMI回落的重要原因。7月主要原材料购进价格指数和出厂价格指数为54.3%和50.5%,分别低于上月3.4和2.8个百分点。

“这与此前的PPI数据并不一致:6月份,工业生产者出厂价格同比上涨4.7%,涨幅比5月份扩大0.6个百分点;工业生产者购进价格同比上涨5.1%,涨幅比5月份扩大0.8个百分点。PMI项下的价格数据与PPI形成了背离。这预示着,未来PPI可能不会持续走高,三季度涨幅可能有所收窄。”

她表示,近年来,钢铁、煤炭、有色等上游原材料行业价格出现了大幅上涨,这带动了PPI的回暖,在相当长一段时期内,工业生产者购进价格上涨速度要高于工业生产者出厂价格,这抬高了中下游企业的成本。

文韬指出,由于原材料价格前期上涨较多,加上淡季因素影响,7月原材料价格涨势明显减缓,这带动了产成品出厂价格指数的回落。同时,本月购进价格指数回落的幅度要大于出厂价格指数,两个指数间的差距由上月的4.4个百分点降至本月的3.8个百分点,表明供应链上下游企业协同水平有所提高,由原材料价格上涨带来的成本压力趋于缓解。

赵庆河表示,7月原材料价格涨幅有所回落,当月的黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业两行业的价格指数均出现明显下行,部分企业成本上涨的压力有所减轻。

另一个分化则是行业间的分化。赵庆河介绍,7月制造业大多数行业保持扩张。在调查的21个行业中,14个行业的PMI位于扩张区间,其中医药制造业、专用设备制造业、铁路船舶航空航天设备制造业和电气机械器材制造业PMI均位于53.0%及以上的较高运行区间,实现较快增长。

文韬指出,行业间的新旧动能转换仍在持续。7月份,消费品制造业PMI小幅回升,装备制造业、高新技术产业和高耗能行业均有不同程度回调,不过装备制造业、高新技术产业和消费品行业仍高于制造业,高耗能行业低于制造业。

他提供的数据显示,装备制造业PMI回落0.4个百分点至52%,高技术产业PMI回落1.6个百分点至52.6%,分别高于制造业整体水平0.8和1.4个百分点,都处于较好水平。高耗能行业PMI回落0.6个百分点至49.5%,回落至今年最低水平,低于制造业整体水平1.7个百分点。

在张航燕看来,未来中国经济的平稳发展需要消费发挥更稳固的支撑作用。她表示,在三驾马车当中,外贸面临着较大的不确定性,在去杠杆背景下投资发挥作用的空间也相对有限,当前中国正在经历一轮潜力巨大的消费升级,消费对经济的拉动作用将进一步增强。

随着居民消费水平的提升,中国消费品制造业也在加快扩张。赵庆河提供的数据显示,7月消费品制造业PMI为52.4%,比上月上升0.6个百分点,高于制造业总体1.2个百分点。从行业大类看,食品及酒饮料精制茶制造业、纺织服装服饰业等行业PMI持续位于53.0%及以上,保持了较快的扩张。

|