|

6月份,钢铁生产相对平稳,但受市场预期影响,铁矿石价格大幅上涨。后期随着企业盈利减少、环保和去产能督查力度加大,钢铁产量会有所降低,铁矿石价格大幅上涨走势将难以持续。

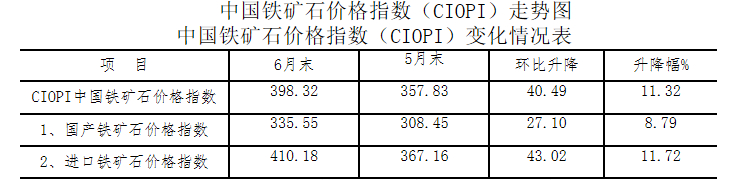

一、中国铁矿石价格指数继续上行

据钢铁协会监测,6月末,中国铁矿石价格指数(CIOPI)为398.32点,环比上升40.49点,升幅为11.32%。其中:国产铁矿石价格指数为335.55点,环比上升27.10点,升幅为8.79%;进口铁矿石价格指数为410.18点,环比上升43.02点,升幅为11.72%。(见下图、表)

从全月情况看, 6月份CIOPI综合指数平均值为375.82点,较上月上升24.64点,升幅为7.02%。其中:国产铁矿石价格指数平均值为320.68点,比上月上升22.58点,升幅为7.57%;进口铁矿石价格指数平均值为386.25点,环比上升25.03点,升幅为6.93%。

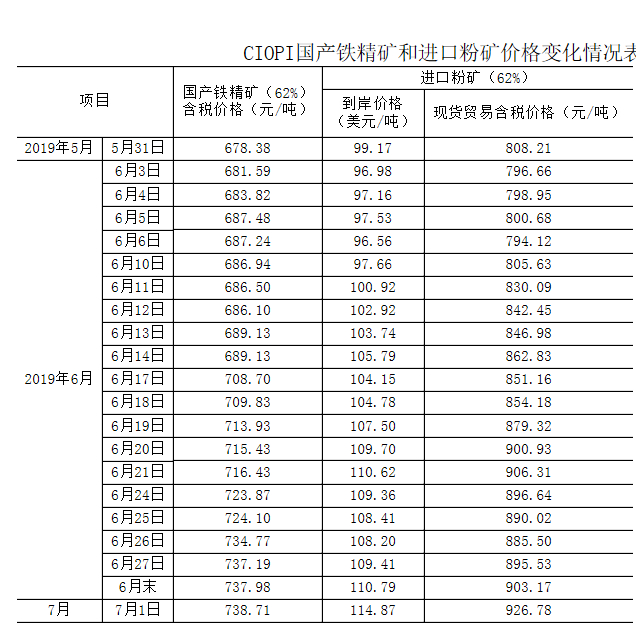

二、国产铁精矿和进口粉矿价格均继续上升

6月末,CIOPI国产铁精矿含税价格为737.98元/吨,环比上升59.60元/吨,升幅为8.79%;CIOPI进口粉矿到岸价格为110.79美元/吨,环比上升11.62美元/吨,升幅为11.72%,较国产铁精矿价格升幅高2.93个百分点。(见下图)

从全月平均水平看,国产铁精矿平均含税价格为705.27元/吨,比上月上升49.65元/吨,升幅为7.57%。进口粉矿平均到岸价格为104.33美元/吨,比上月上升6.76美元/吨,升幅为6.93%。其中:6月3日至6月14日,由96.98美元/吨上行至105.79美元/吨,6月14日至6月19日,由105.79美元/吨上行至109.70美元/吨,6月19日至6月末,趋于平稳,基本在109美元上下波动,升幅呈收窄态势。(见下表)

三、后期铁矿石价格走势分析

随着天气转入盛夏,以及环保、去产能督查力度加大,钢铁生产将有所减少,铁矿石需求强度呈下降走势,铁矿石价格大幅上涨态势难以持续。

1、钢铁生产有所回落,铁矿石需求强度下降

据钢铁协会旬报统计,6月中上旬,按会员钢铁企业平均日产量估算,全国日产粗钢285.15万吨,环比下降0.78%。6月23日,唐山市政府发布限产文件,要求6月24日至7月31日,唐山大部分钢企烧结、高炉、转炉限产50%以上,少部分钢企限产20%。同时,由于废钢用量大幅增加,对铁矿石的需求有所减弱,再加上国产矿的增加,后期偏紧的预期将明显降低,市场难以支撑铁矿石价格持续维持高位水平。

2、进口矿港存小幅下降,环比降幅收窄

6月末,全国进口铁矿石港口库存量为1.16亿吨,环比下降833万吨,降幅为6.72%,虽环比继续下降,但降幅较上月收窄0.94个百分点。随着铁矿石发运量的增加,后期港口库存有望止跌回升,市场供需状况将有所好转。(见下图)

3、铁矿石价格高位波动,远超同期钢价涨幅

据钢铁协会监测,6月末,中国钢材价格指数(CSPI)为109.45点,环比下降1.49%,同比下降5.48%,而同期CIOPI进口铁矿石到岸价格升幅分别为11.72%和71.05%,与钢价走势严重背离。铁矿石价格的大幅上涨,严重挤压了钢铁企业效益,1-5月钢铁协会会员企业实现利润同比下降18.15%。随着后期钢铁产量的下降,铁矿石供需状况也将逐步改善,价格难以继续大幅上涨。

附:中国铁矿石价格指数(CIOPI)走势图

|