|

一、2018年汽车工业走势

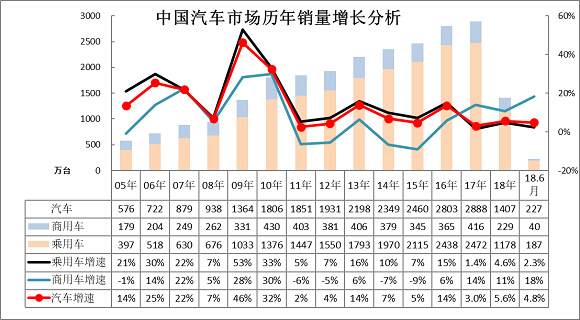

2018年汽车销量增速在5%增速平稳增长,内部增长动力剧烈分化。环保挤压换车对卡车贡献巨大,2017年下半年以来,京津冀及周边地区、汾渭平原、长三角、珠三角、成渝地区都陆续有重点城市执行力度超前的国三淘汰政策或者“打赢蓝天保卫战工作方案”,为上半年市场增量做出很大贡献。而乘用车表现逐步走弱,春节前车市很强,春节后持续走弱。乘用车南北分化,南部市场需求整体好于北部,且越往南越好,越往北越差。乘用车增速南高北低的主要原因是经济发展问题。北方省份经济增速下降较多,一是北方省份投资依赖度高,因此融资规模下降导致各省投资增速的大幅下滑;二是传统产业比重大,而传统产业增速各地普遍下降较多。经济因素对乘用车市场影响大于关税影响,因此下半年的经济走势对车市的影响较大,目前还看不清。

1.

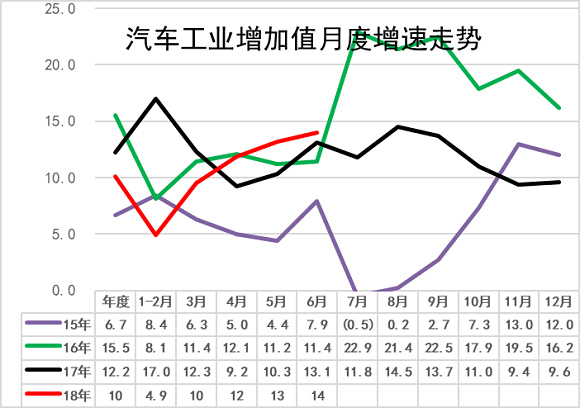

汽车增加值走强

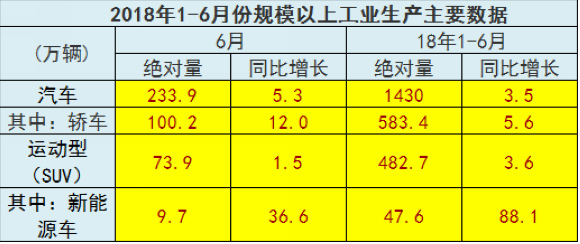

2018年6月份,规模以上工业增加值同比实际增长6.0%。1-6月份,规模以上工业增加值同比增长6.7%。分三大门类看,6月份,采矿业增加值同比增长2.7%,增速较5月份回落0.3个百分点;制造业增长6.0%,回落0.6个百分点。分行业看,6月份,41个大类行业中有37个行业增加值保持同比增长。其中,汽车制造业增长14.0%,铁路、船舶、航空航天和其他运输设备制造业增长0.7%,电气机械和器材制造业增长3.8%,计算机、通信和其他电子设备制造业增长10.9%,。

18年1-6月的汽车增加值10%,仍处近期低位。17年1-12月增12%,

2018年6月汽车产销量增速14%,

6月增加值回升到14%的增速表现,说明生产数量低增长,但结构表现改善。6月汽车业增加值是远高于制造业增加值平均水平,为制造业稳增长贡献很大。

2.

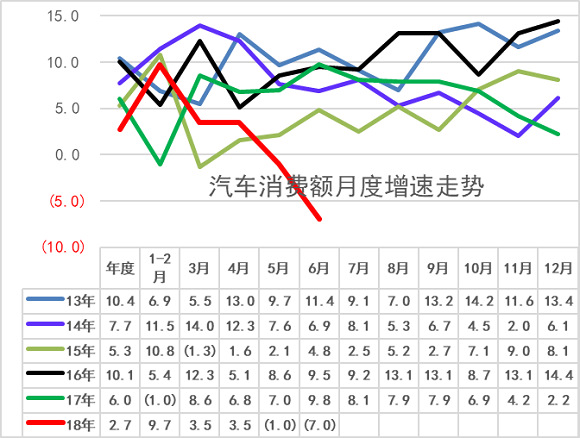

18年汽车消费起步很强回落快

2018年6月份,社会消费品零售总额30842亿元,同比名义增长9.0%。其中,限额以上单位消费品零售额12448亿元,增长6.5%。。

1-6月份,2018年1-6月份,社会消费品零售总额180018亿元,同比增长9.4%。其中,限额以上单位消费品零售额69938亿元,增长7.5%。

18年的汽车消费相对低迷,入门级消费依旧不足,中高端消费升级表现突出。。18年1-6月的汽车消费在17年低基数下达到增速3%,但6月的消费增长-7%。

3.

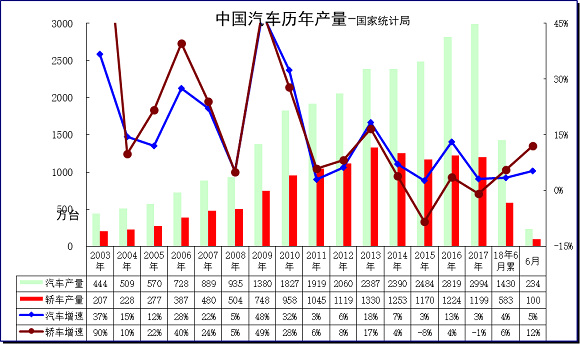

2018年1-6月汽车产量较强

根据统计局数据:22018年6月份,规模以上工业增加值同比实际增长6.0%。1-6月份,规模以上工业增加值同比增长6.7%,增速较1-5月份回落0.2个百分点。。行业看 分行业看,6月份,41个大类行业中有37个行业增加值保持同比增长。其中,汽车制造业增长14.0%,铁路、船舶、航空航天和其他运输设备制造业增长0.7%,。

18年1-6月的汽车产量4%增速较17年的3%偏低的行业增速较好,这是是春节因素下的保持总体平稳态势。今年

1-6月的生产低迷主要是乘用车的生产偏低,而客车等靠新能源补贴在年初异常较强。6月的超强也是去年的前高后低的影响。

4.

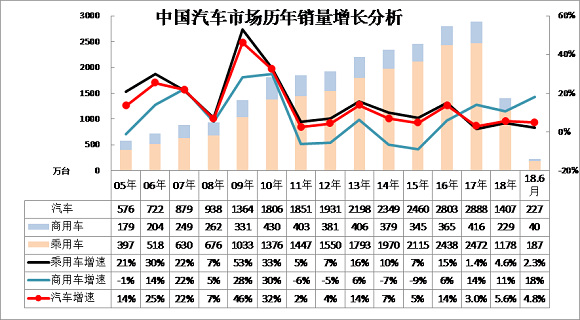

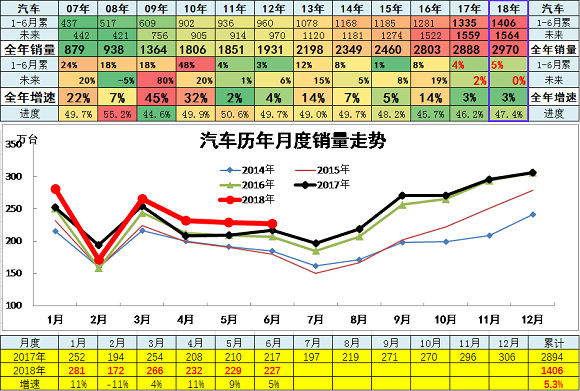

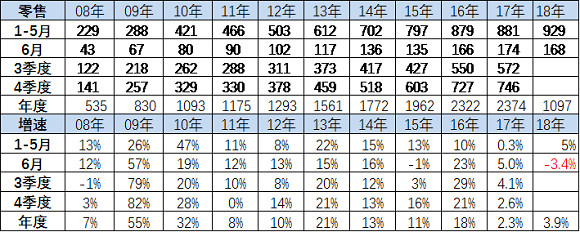

中国汽车历年销售总体平稳

图表

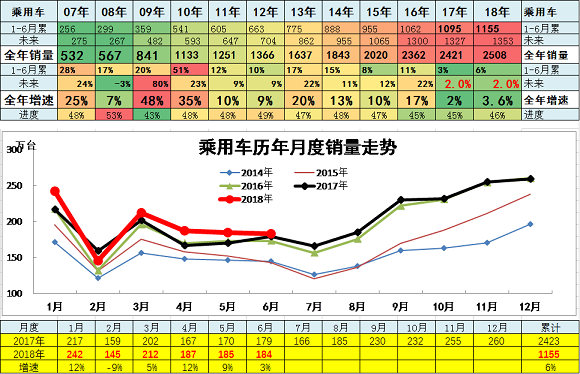

3中国汽车06-2018年表现对比分析 单位 万台,%

18年1-6月汽车总计销量1406.3万台,累计增速5.3%;18.6月汽车总计销量227.37万台,同比增长4.7%,环比增长-0.6%。

考虑到18年2到3月份汽车批发走势较强,随后6月进入较低的增长区间。今年的1到3月份也还是在低增速的合理区间,4-6月增长相对压力加大。

15-16年的整车表现较强,但17-18年走弱趋势较明显。历年的乘用车市场表现较强,但17年增速仅有1.4%,18年1-6月增速4.6%,远低于历年的高增长特征。而商用车市场在物流的重卡等领域爆发增长,形成特色走势。

5.

2018年中国汽车销售总体平稳

汽车走势相对平稳,18年增速5.6%,总体增速平稳。相对于11-12年的低速增长,18年增速总体不是很低,但原因是内部各车型的结构性增速调整较大,乘商分化加剧,逆势变化较明显。

6.

1-6月新能源汽车生产增长快

18年1-6月消费结构进一步放缓,轿车生产100万台,增速12%增长,SUV生产74万台,增速2%。SUV对轿车分流逐步弱化。根据国家统计局数据,1-6月新能源汽车生产48万台。同比增长88%,恢复较快增速。

17年全年销售新能源乘用车56万台,较16年增7成。。18年1-6月新能源乘用车继续保持较强的高增长走势,随着基数提升,6月增速36.6%的大幅放缓相对合理。

二、汽车企业走势

1、18年汽车市场增长相对平稳

18年1-6月汽车总计销量1406.3万台,累计增速5.3%;18.6月汽车总计销量227.37万台,同比增长4.7%,环比增长-0.6%。

考虑到18年2到3月份汽车批发走势较强,随后6月进入较低的增长区间。今年的1到3月份也还是在低增速的合理区间,4-6月增长相对压力加大。

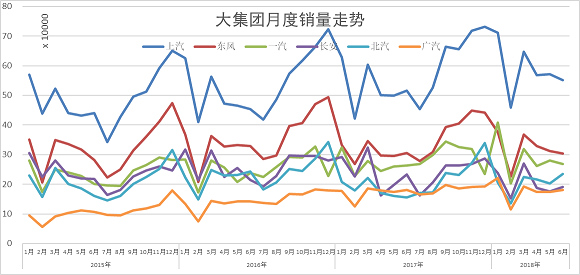

图表

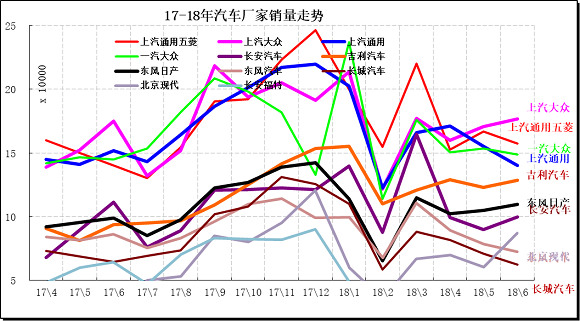

8汽车企业月度销售走势对比

1到6月份,主力厂家生产表现较强,上汽大众表现相对突出,而通用五菱同比增长较强。增长特别突出的是吉利汽车,而北京现代跟东风悦达起亚都同比增长很高。

本月从集团角度看的前10车企中六大集团占据8席,较上月一致,车企分化明显,上汽3家,东风两家,一汽有1家,北汽1家、长城和吉利回归。上汽三家都是主力企业,而且上汽乘用车的6月销量是11位,也是表现较强,;东风的东风日产和东风汽车两家,一汽有大众,长安主力是长安汽车;北汽本月有北京现代。独立车企的吉利本月超强。内资企业有东风汽车、长安、吉利、长城汽车进入前10。

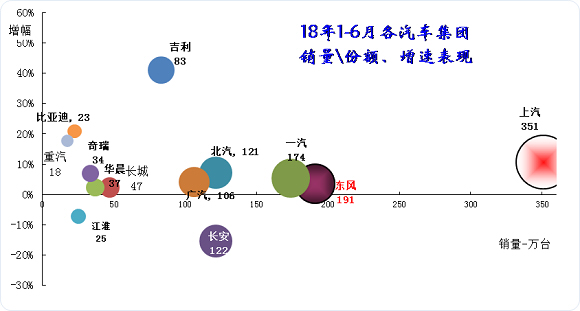

2、1-6月主力车企集团的表现均较好

18年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。上汽、吉利、广汽、比亚迪表现较强,吉利仍是超强。

上汽仍是一枝独秀,东风因为韩系和法系的不强而走势压力稍大。而一汽和长安的走势分化,一汽靠卡车表现走强。长安波动较大,MPV市场压力很大。

北汽主要是北京现代的下滑的影响。吉利和广汽成为高增长特征。比亚迪表现较好,主要是A级轿车和新能源的较好,江淮表现也不理想。而华晨仍是轻客的压力明显。吉利表现依旧相对突出,而比亚迪和济南重汽的表现也是相对较强。目前走势偏弱的是长安跟江淮,未来也有较好的增长潜力。

3、主要汽车集团本月销量与同期的增长分析

图表

6主要汽车集团2018年销量

由于17年的集团布局和战略不同,上汽、东风、北汽都表现突出,而一汽、广汽都在布局18年销量,因而形成巨大分化走势。18年1-6月的汽车大集团也是表现分化。18年由于商用车企业走势保持稳增长,大集团中一汽、二汽较强。

4

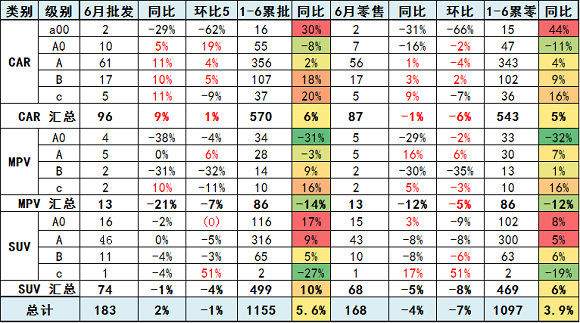

、狭义乘用车企业产销走势

18年1-6月狭义乘用车销量1155万台,累计增速5.5%;18.6月狭义乘用车销量184万台,同比增长3%,环比增长-0.6%。

6月部分企业的销售与生产反差较大,销量因半年因素走势总体较强,属于业绩的特色走势。上汽的几家表现很好。一汽大众、东风汽车的批发表现较稳健。

18年1-6月狭义乘用车销量1153.91万台,累计增速5.5%;18.6月狭义乘用车销量183.03万台,同比增长2.4%,环比增长-0.6%。

18年1-6月轿车销量572.33万台,累计增速6%;18.6月销量96.34万台,同比增长9.1%,环比增长2.5%。

18年1-6月MPV销量86.95万台,累计增速-13.9%;18.6月销量12.93万台,同比增长-21%,环比增长-7%。

18年1-6月SUV销量494.63万台,累计增速9.3%;18.6月销量73.76万台,同比增长-0.5%,环比增长-3.1%。

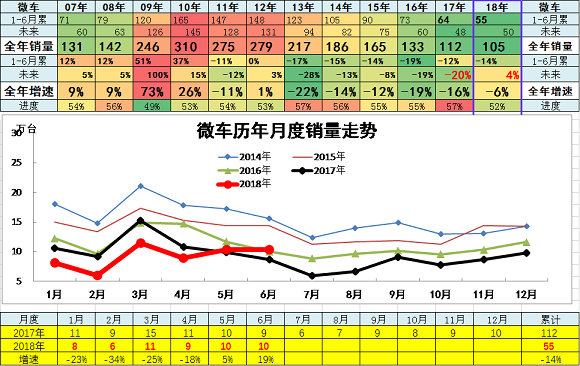

5、微车企业产销分类走势

18年1-6月微型车销量55.18万台,累计增速-14.3%;18.6月微型车销量10.32万台,同比增长19%,环比增长-0.3%。

18年1-6月微客销量23.77万台,累计增速-24.9%;18.6月销量4.39万台,同比增长0.5%,环比增长-10.3%。

18年1-6月微卡销量31.41万台,累计增速-4.1%;18.6月销量5.93万台,同比增长37.8%,环比增长8.7%。。

17年的6月的五菱走势超强,而长安逐级回落,因此今年的五菱走弱,长安逐步恢复。

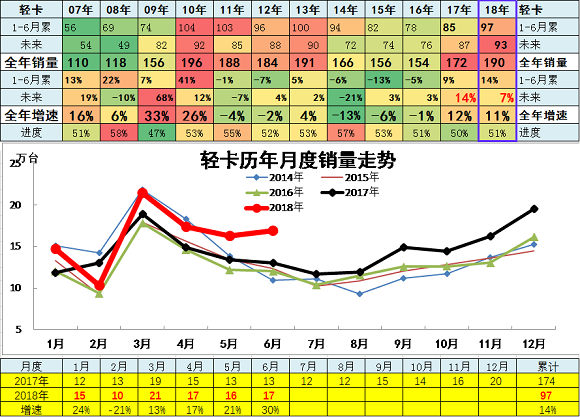

6、轻型卡车企业产销分类走势

18年1-6月卡车销量174.42万台,累计增速12.3%;18.6月卡车销量29.75万台,同比增长20.1%,环比增长0.3%。

18年1-6月轻卡销量97.1万台,累计增速14%;18.6月销量16.93万台,同比增长29.6%,环比增长3.8%。。

6月轻卡市场销量走势较强,但1到6月份,总体实现增长14%,。这是在17年9月份开始的轻卡高增长的背景下,18年的表现较好。

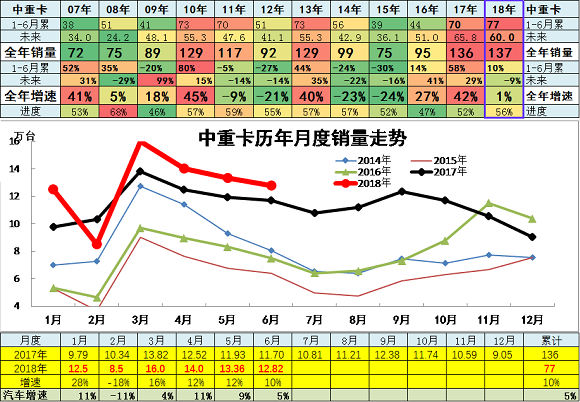

18年1-6月中重卡销量77.33万台,累计增速10.3%;18.6月销量12.82万台,同比增长9.6%,环比增长-4.1%。

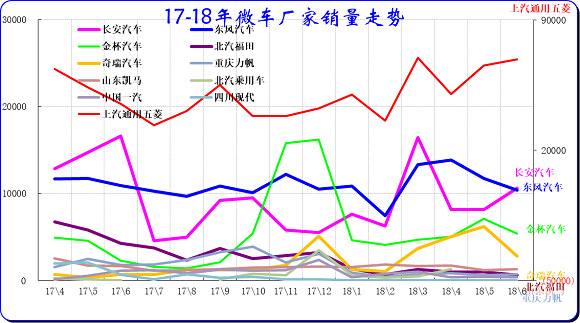

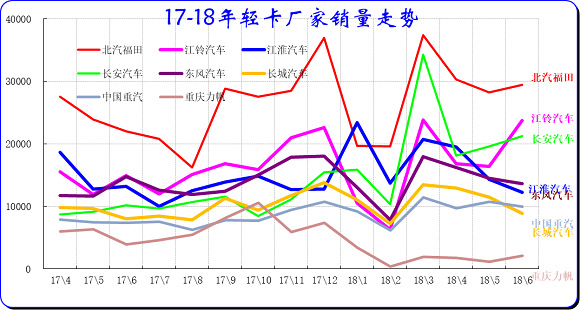

18年6月的轻卡主力厂家分化较明显,福田和长安走势超强,江铃、江淮、重汽和力帆、及唐骏的轻卡表现较强。主力车企的福田保持超强的龙头地位。江铃的销量表现环比超强。东风走势偏弱,零售看的走势尚未如此走强。

7

、中重型卡车企业产销分类走势

18年1-6月中重卡销量64.51万台,累计增速10.5%;18.6月销量13.36万台,同比增长12%,环比增长-4.8%。。

6月中重卡持续超强,1-2月表现也是受到春节的影响而偏弱,6月靠大量额转移量支撑,未来中重卡还有一些增量机会。

随着换车周期走过,近期的上游投资景气回升,重卡和牵引车等更新需求增大,重卡结构性走强。16年10月国家出台整顿运输市场的政策,严重压缩运力,导致运输车型大型化趋势加速,投资巨幅增大,对市场的卡车需求较强。

18年3-10月的中重卡基本都是同比16年高增长的状态,主力车企相对较好。今年1-6月的主力走势分化,一汽1-6月走势超强,东风等较强,重汽走势较稳。

8

、轻型客车企业销售走势

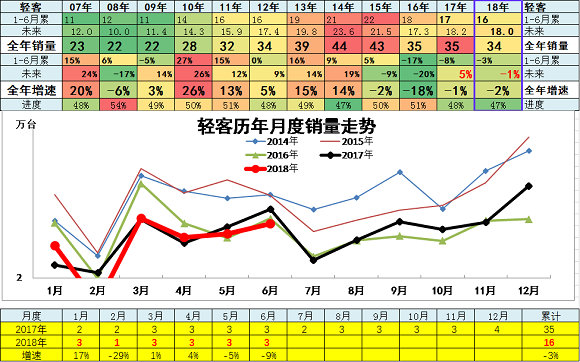

18年1-6月客车销量22.65万台,累计增速2.8%;18.6月客车销量4.27万台,同比增长-13.6%,环比增长-9.4%。

18年1-6月轻客销量16.13万台,累计增速-3.1%;18.6月销量3.09万台,同比增长-8.6%,环比增长7.1%。。

轻客企业的走势相对平稳,近期走强明显。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大,主要是16年的销量回归带来的下滑较大,因此今年显得相对稍好。

图表

11轻客企业产销分类走势

14年的轻客是好日子,

15年轻客走势分化,近期的主力厂家销量回归务实。15年受到政策补贴等的干扰,没有搞电动轻客的主力企业表现较差,16-18年的轻客进入全面调整期。随着轻客的应对小型面包车安全管理的453号法规的影响淡化,轻客逐步回归平稳,但高基数影响仍大。江铃走势超强。

新能源车的年末暴增对轻客也带来促进。南京金龙爆发增长,东风和福田较强。金杯、依维柯的6月走势较16年不强。南京金龙和江淮表现较好。

9

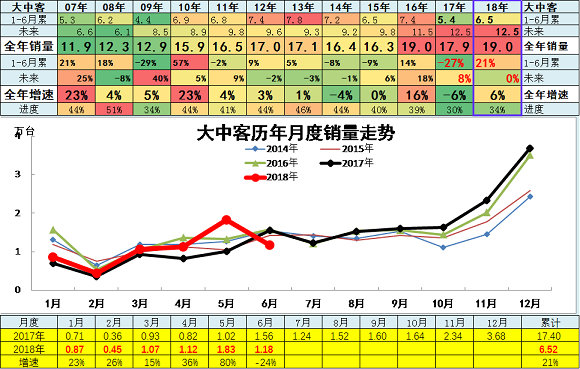

、大中型客车企业销售走势

18年1-6月大中客销量6.52万台,累计增速21%;18.6月销量1.18万台,同比增长-24.4%,环比增长-35.4%。大中型客车与新能源走势密切相关。。2018年1-6月大中客销量1.32万台,累计增速24.4%;18.6月销量0.45万台,同比增长26.5%,环比增长-48.4%。

17年的大中客市场走势是历年压力最大的,1-9月增速处于历年低谷,年末改善较大。18年1到6月份,大中客表现较强,同比增长出现高增长,增长主要是因为新能源车的抢补贴行情,同时也是目录较好的。

由于新能源补贴的促进,15年大中客市场赚钱很多,16年挣钱更多,但为拿补贴的不能有转移量,因此高补贴带来的17年压力太。随着18年电动车政策的逐步明朗。1-6月享受高补贴下的主力企业走势很好。

新能源车的年初暴增对大中型客车也带来促进。18年政策利好带来结构性增长。

三、2018年乘用车市场总体走势

1.

6月市场产销零综合走势

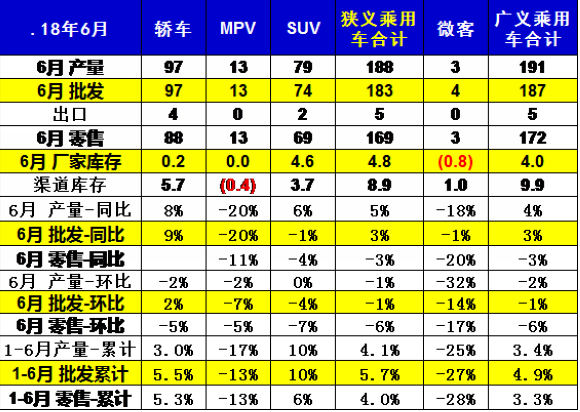

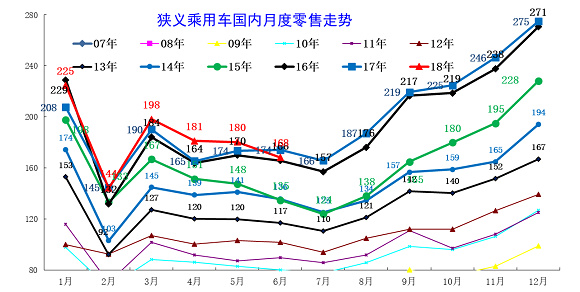

6月乘用车零售168.7万台,同比下降3.1%,环比下降6.4%,出现历年少有的6月环比下降幅度较大的现象。今年1-6月零售同比增长4.0%,大幅好于17年的1-6月的1.0%增速,体现了国内消费的顽强增长特征。

虽然近期国内外宏观经济总体数据良好,但6月车市零售环比下降6.4%,这是诸多特殊因素的影响。首先是偶然因素的影响,包括端午节和世界杯的因素;今年端午节在6月的假期影响销量,其次是世界杯的影响,世界杯的看球群体与购车群体重合度较高。

6月美系车零售同比下降28.0%,数量降幅大于总体6月零售的同比下降总量,6月德系和日系的零售较同期增长3.0%。

随着7月降低关税的预期,虽然车企及时调整指导价格,但由于成本因素约束,6月进口车消费暂时停滞,观望情绪对国产车也有一定的传染效应。

6月SUV市场增速-4.4%仍是偏弱,部分合资新品SUV尚未带来销量提升;6月轿车零售增速-0.7%稍好,这也是17年6月的轿车降库存调整的低基数促进。

6月厂家和经销商努力承担行业压力化解风险;

6月生产环比5月减少4万台,且厂家库存较5月增5万台,渠道库存增加7万台。

6月新能源车的批发7.2万台,同比增长87.9%,这也是新补贴政策实施后的产销结构改善的特征。其中6月PHEV销量达到2.1万台,占比新能源达上升到30%的较好状态。A00级纯电动的电动车占比从5月的62%下降到33%,自主品牌新能源逐步实现高质量的增长。。

2、

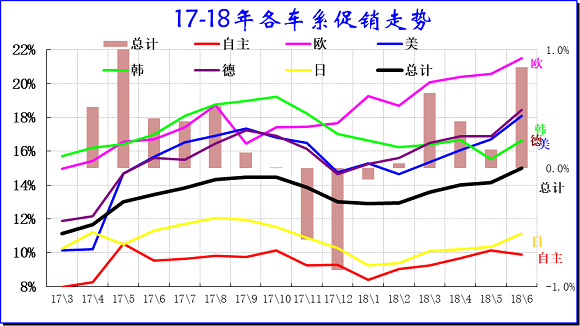

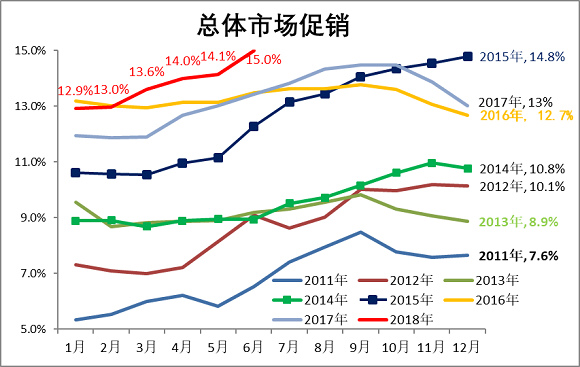

狭义乘用车促销表现

18年6月到6月,车系促销力度相对较大,尤其是6月促销,增长相对较忙,而在2017年是6月促销力度相对较大。今年的税收调整等因素,导致6月车市相对处于动荡之中,欧系和德系,以及韩系促销力度增长都相对较猛。

3、

历年狭义乘用车促销表现

2016年车市促销力度相对平稳,2017年处于前低中高,年末再度收缩的状态。,2018年车企促销力度相对较大,尤其是4-6月份,增长相对较猛。

4.

近年狭义乘用车零售走势

18年6月零售168台,较2017年6月下滑6万台,相对4月的同比增量大幅减少,体现18年春季市场的增长动力严重不强。

在16年购置税5%优惠政策退出前的强势走势基础上,17年同比增52万,18年1-6月增长42万台。这样的1-6月总体增量逐步走强。1-6月回暖,体现了市场透支后的恢复相对平稳,车市仍受到经济增长压力较大和楼市等外部环境影响。

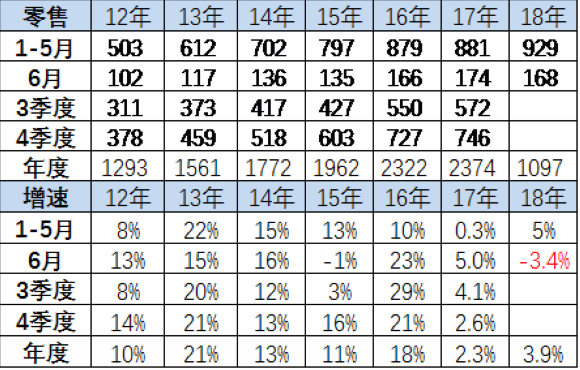

18年车市的批走势出现回升趋势,18年4月份达到187万台,同比增长10%,6月份批发销量达到183万台,同比增速达到12%。6月的批发增速因低基数因素而相对较强。18年1到6月份,总体同比增长仍达到6%的水平,基本符合预期。

1到6月份车市批发达到972万台,同比增长6.3%,相对于17年1到6月份的同比增长速度4%。17年6月增速负增长,今年6月批发增9%%,今年的增长较去年提升了近4个百分点。

5.

狭义乘用车各级别增长特征

6月车市产销增速基本符合预期增速,其中的SUV市场增速贡献度减小,而MPV的6月增速下滑带来车市的增速偏低,6月的轿车零售增速6%好于18年均增速6%较号,MPV的调整力度大,MPV因素形成较大的车市下滑影响。SUV零售表现也是较差。

6月合资厂商销量走势分化明显。自主厂商总体表现低于预期,两极分化明显。且从级别划分上来看,A级和A0级车型在6月份的市场份额同比出现了较大下降。

6.

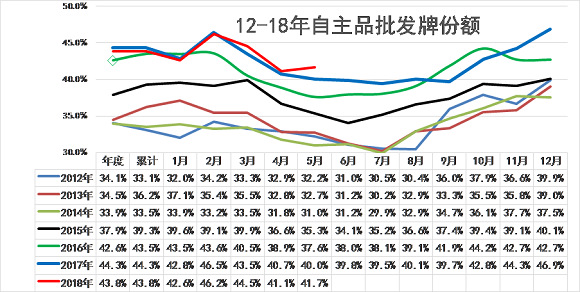

自主品牌份额走势

18年6月的自主份额较好。18年自主份额走强主要也是合资的市场表现较弱,高端需求火爆,高低两端挤压合资的需求。自主的主力市场出现分化现象,自主的SUV新购需求相对走弱,导致自主的表现不强。6月份额达到41%的份额,较去年同期的40.0%的稍有增长,这与历年走势有一定反差,体现自主走强趋势。

四、下半年车市面临高基数挑战

17年车市前低后高,上半年乘用车零售同比增长1个百分点,下半年零售同比增长3个百分点。18年的上半年车市零售增长5个百分点,好于17年上半年较多,但稍低于我们17年底的预测的上半年6.0%的预期,主要原因是6月的零售增长低于预期。二季度以来的市场变缓首位因素是经济环境的变化,虽然GDP增长率基本稳定,但一些相关指标的变化到了对汽车需求产生影响的程度:

上半年资金压力大。自提出金融防风险以来,表外融资被严格控制,2018年累计压减1.3万亿,而去年同期净投放2.5万亿,2018年以来,基建投资大幅回落,累计增长7.3%,较2017年下滑11.3个百分点。

作为车市增长动力的SUV的上半年的增速仅有6.3%,且6月-4.4%增速是低于乘用车平均增速,因此车市处于热点不足的消费增长乏力期。

上半年的车市增长动力是出口和新能源车的高增长,1-6月新能源乘用车34.9万台,增速131.5%的增长贡献度很大,这也是分段补贴的政策的良好效果,车市增长动能转换到新能源体现了高质量增长的特征。

上游利润过高导致利润在国企手中较多,而中下游行业利润的下行导致整体城镇居民收入增速的放缓。而金融去杠杆下,资金紧张,平均贷款利率进一步上升,不利于乘用车消费。

下半年的增长的机会仍是很多的。根据统计局数据的上半年中西部的楼市增长太强,影响车市的中西部和二三线的增速,随着中年农民工的回流原住地趋势,下半年应该有部分抑制的消费逐步释放。

下半年的大众和丰田的A0级SUV的新品将带来一定车市增量,并推动SUV增长的最后一波布局增量潮。

虽然2018年全年4.0%的增速实现难度较大,但随着鼓励内需的政策持续推进,车市仍将有机会实现超高基数下的较稳增长。

[NextPage]

|