|

注:本文数据来源为终端销售数据,不含大客户及出口。

一、增长动力减弱 重卡市场进入下降区间

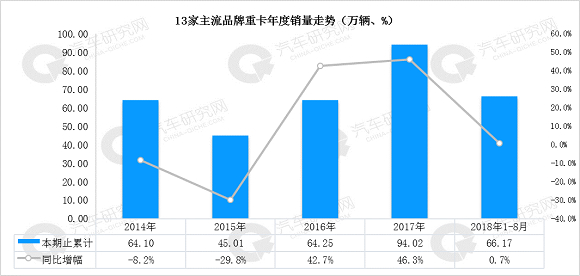

2018年1-8月,13个重卡品牌累计销售66.17万辆,同比增长0.7%,进入下半年,由于库存较高、需求回落、921政策红利渐至尾声、治超限超带来的市场透支、利好因素减弱以及“公转铁”政策等不利因素影响,重卡明显开始进入下降通道,7月、8月单月销量同比分别下滑19.1%和29.8%。

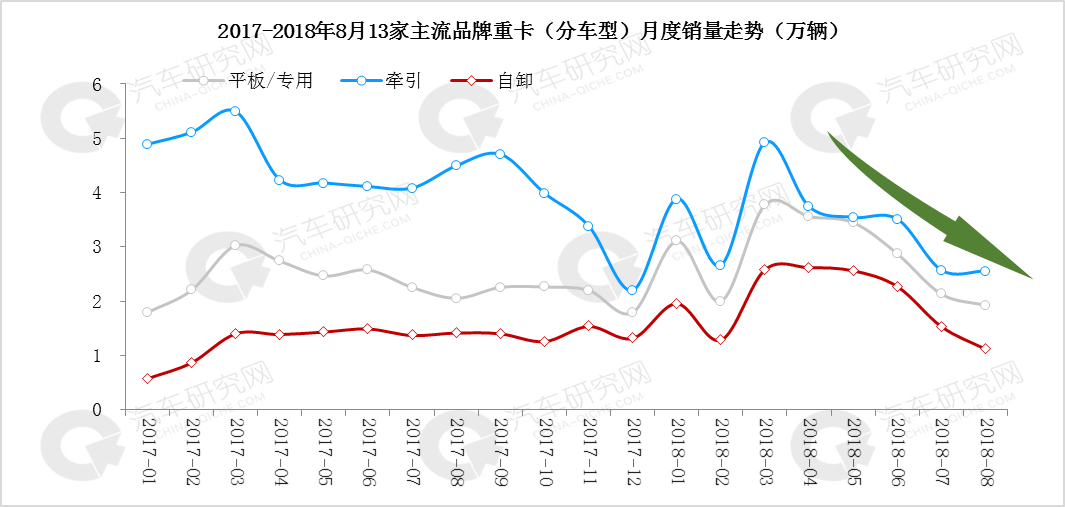

平板/专用车今年1-8月实现较快增长,累计销售22.83万辆,同比增长19.4%,受政策影响,增长点主要集中在轿运车、搅拌车、危险品运输车等车型。由于物流车增长乏力,轿运车利好政策已过,房地产开工量的减小导致搅拌车需求减弱,7月份平板/专用车销量开始出现下滑趋势,7月、8月单月销量分别下滑5.5%和6.4%。预计下半年销量整体上与2017年持平或微降,全年表现为微增态势。

牵引车市场由于同期的过度透支,加之运费持续低速,客户新购车意愿降低,今年1-8月牵引车市场同比大幅下滑,降幅达到25.2%,累计销售27.36万辆。另外,在政府推广多式联运,扩大铁路、水运占比的情况下,煤炭运输市场逐渐萎缩。2018年9月底前,山东、长三角地区沿海港口煤炭港运输全改由铁路,2019年底前,京津冀及周边,长三地区沿海港口的矿石、钢铁、焦炭等大宗货物全改由铁路运输。由于利空因素较多,综合判断今年下半年牵引车市场仍将持续下滑趋势。

1-8月自卸车市场累计销售15.98万辆,累计销售59.8%,成为今年重卡市场表现最为突出的一个细分市场,不过从月度销量形势来看,8月单月同比已出现下滑趋势,销量同比下滑21.0%。上半年的基础设施建设和房地产投资完成度低,致使下半年对重卡需求量大幅减少,另外,此前的火爆增长,很大一部分是在清理库存量,同时下半年又是自卸车传统销售淡季,下半年自卸车下滑趋势或将延续。

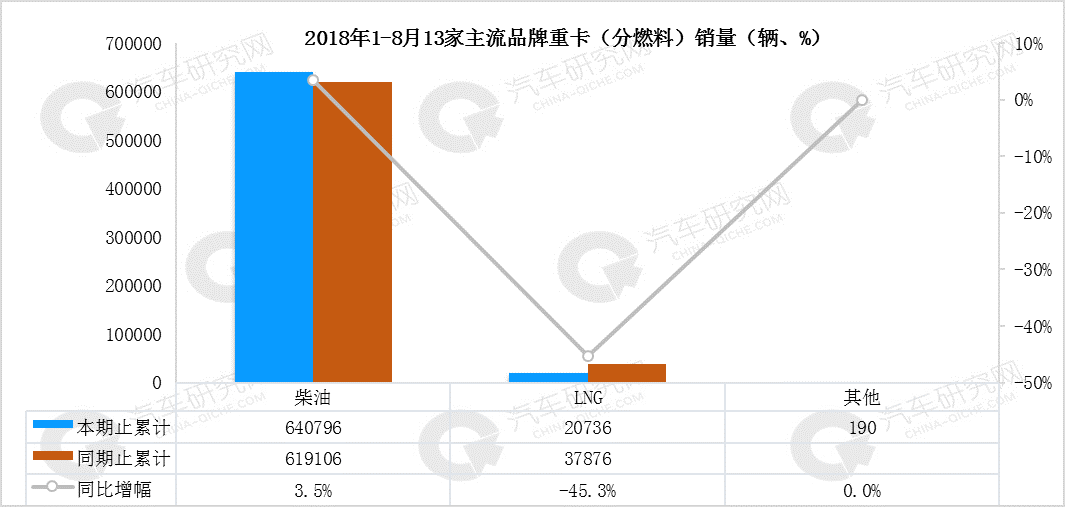

受燃气价格波动影响, LNG重卡大幅下滑,1-8月降幅为45.3%,柴油车微增3.5%。

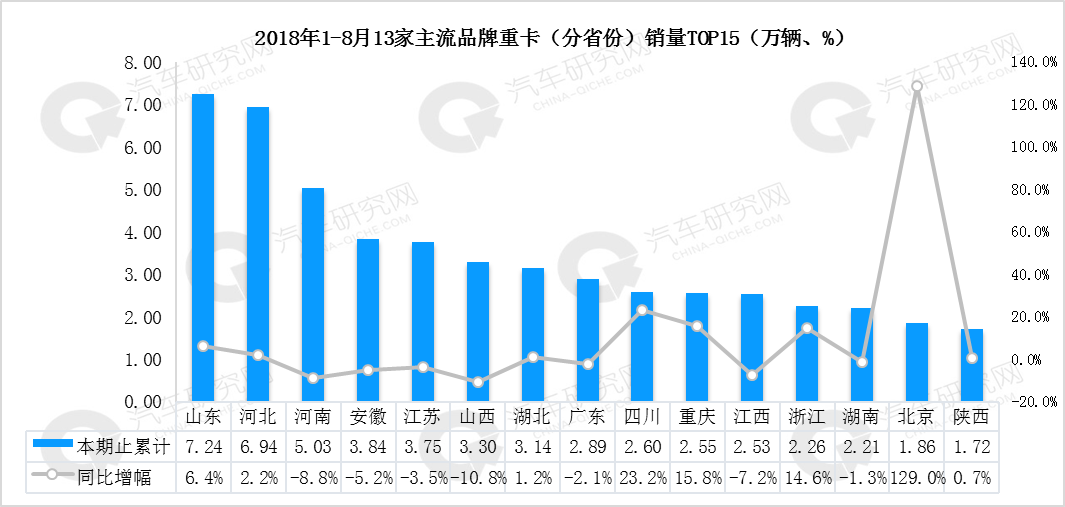

从各区域销量情况来看,总体呈现出降多增少的态势,山东、河北市场保持平稳增长,1-8月同比增速分别为6.4%和2.2%。

北京市场增速最快,1-8月累计销售1.86万辆,同比增长129.0%,增长原因主要是国三车限行政策,促使用户提前更换国五车型。

随着西南地区经济的快速发展和一带一路战略的带动作用,西南市场保持快速增长,四川、重庆增速分别达到23.2%和15.8%。

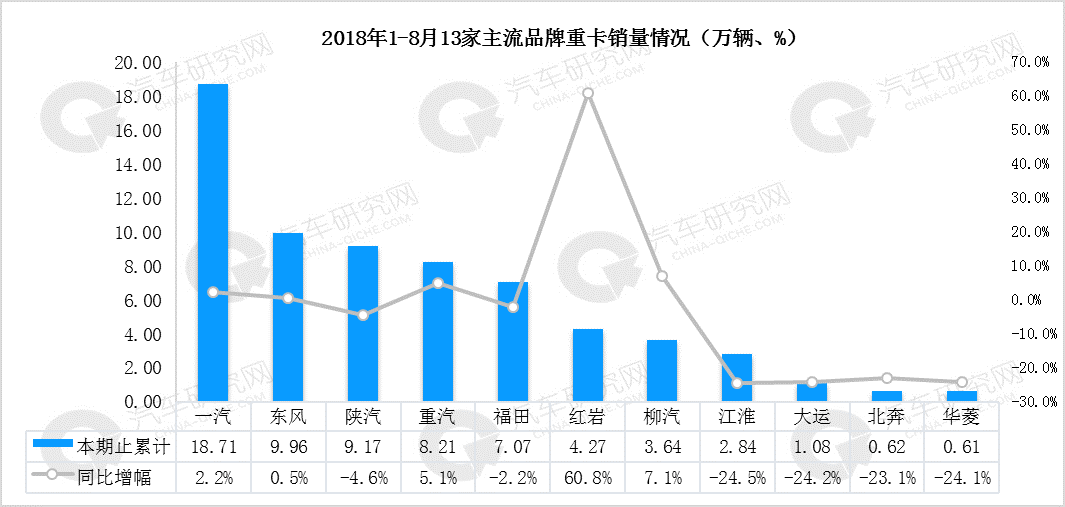

从各企业表现来看,红岩销量增长最快,1-8月累计销售4.27万辆,同比增长60.8%,增长点主要集中在轿运车和自卸车;其次为重汽和柳汽,增幅分别为5.1%和7.1%。一汽、东风、陕汽和福田销量同比持平,江淮、大运和华菱出现较大降幅。

从7月份开始,各家主流重卡企业接到的订单数量都有较大回落,再加上重卡行业库存较高以及部分企业6月底销量冲刺,全行业从7月份开始已逐渐进入淡季,下半年销量下滑趋势已基本不可逆转。

二、下半年利好政策仍有 利空因素增多

1、宏观环境

2、政策/市场环境

3、销量预测

综合上述因素,预计2018年13个重卡品牌销量将达到92万辆,累计微降2%左右。下半年利好政策仍然存在,城镇化建设、“一带一路”、长江经济带、雄安新区、粤港澳大湾区、海南自贸区建设,将有效带动区域市场需求增长。

本文版权为

(www.m.matchbark.com)所有,欢迎转载,请务必注明来源和作者。

[NextPage]

|