|

据中国汽车工业协会统计分析,2018年,汽车工业总体运行平稳,受政策因素和宏观经济的影响,产销量低于年初预期,全年汽车产销分别完成2780.9万辆和2808.1万辆,连续十年蝉联全球第一,新能源汽车继续保持高速增长,出口较快增长。具体情况如下:

2018年,我国汽车产业面临较大的压力,产销增速低于年初预计,行业主要经济效益指标增速趋缓,增幅回落。一方面由于购置税优惠政策全面退出造成的影响;另一方面受宏观经济增速回落、中美贸易战,以及消费信心等因素的影响,短期内仍面临较大的压力。目前,我国汽车产业仍处于普及期,有较大的增长空间。汽车产业已经迈入品牌向上,高质量发展的增长阶段。

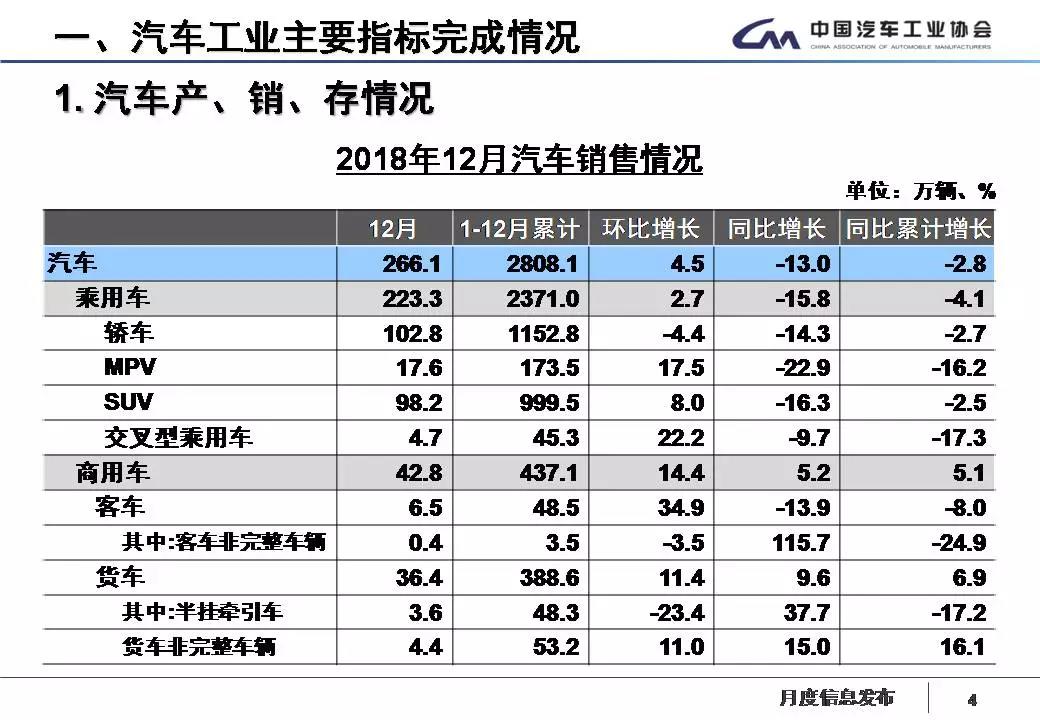

2018年,汽车产销分别完成2780.9万辆和2808.1万辆,产销量比上年同期分别下降4.2%和2.8%。

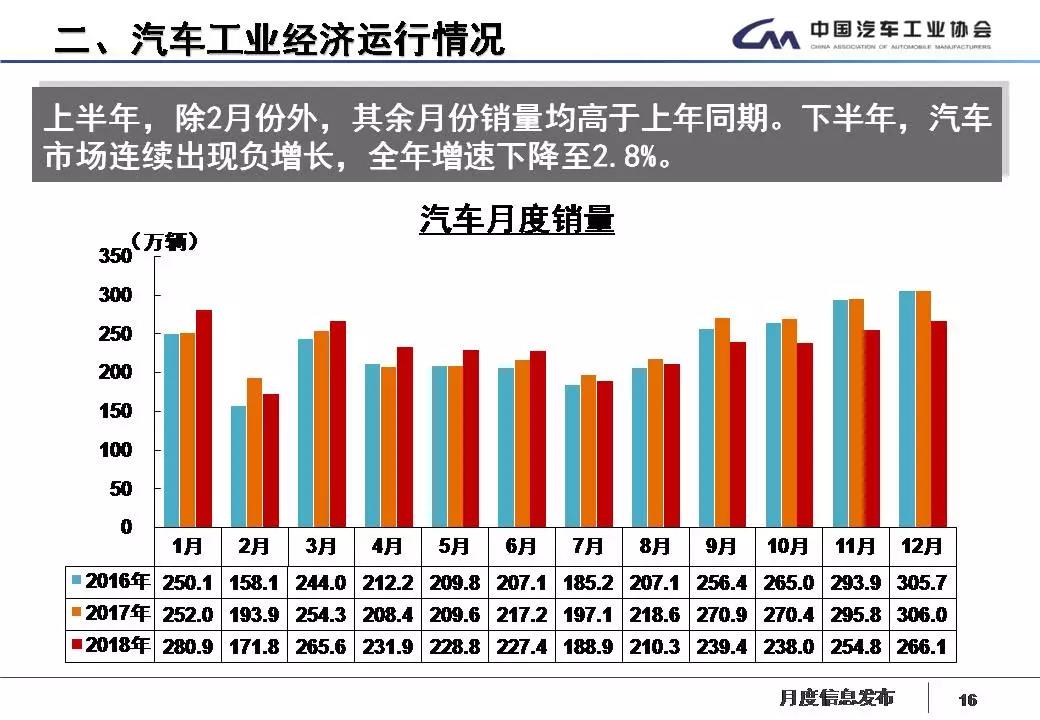

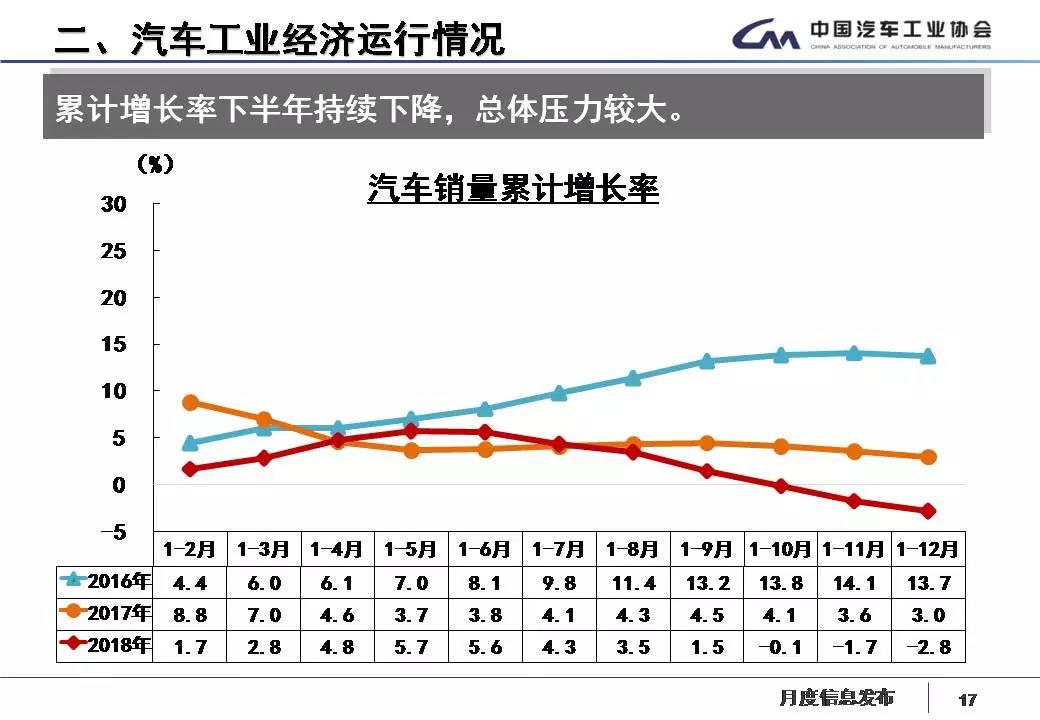

上半年,除2月份外,其余月份销量均高于上年同期。下半年,汽车市场连续出现负增长,全年增速下降至2.8%。累计增长率下半年持续下降,总体压力较大。

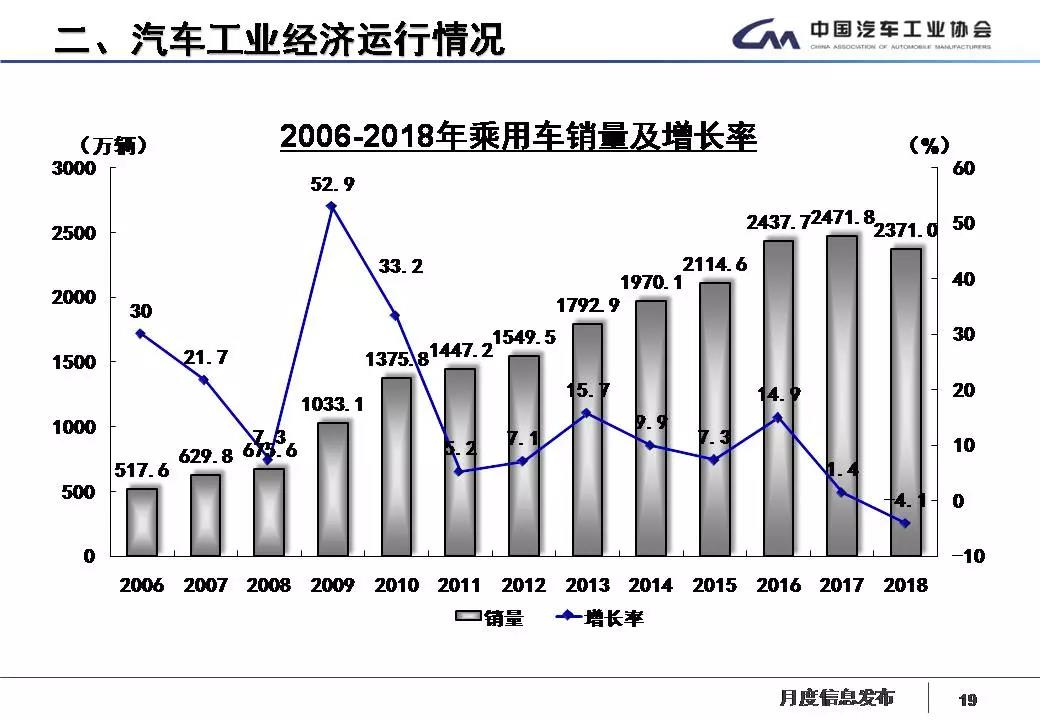

2018年,乘用车产销分别完成2352.9万辆和2371万辆,比上年同期分别下降5.2%和4.1%,占汽车产销比重分别达到84.6%和84.4%,分别低于上年0.9和1.2个百分点。与上年同期相比,上半年增速明显高于下半年增速。

乘用车四类车型产销情况看,乘用车四类车型均出现负增长,交叉型市场继续萎缩。其中:轿车产销比上年同期分别下降4%和2.7%;SUV产销比上年同期分别下降3.2%和2.5%;MPV产销比上年同期分别下降为17.9%和16.2%;交叉型乘用车产销比上年同期分别下降20.8%和17.3%。

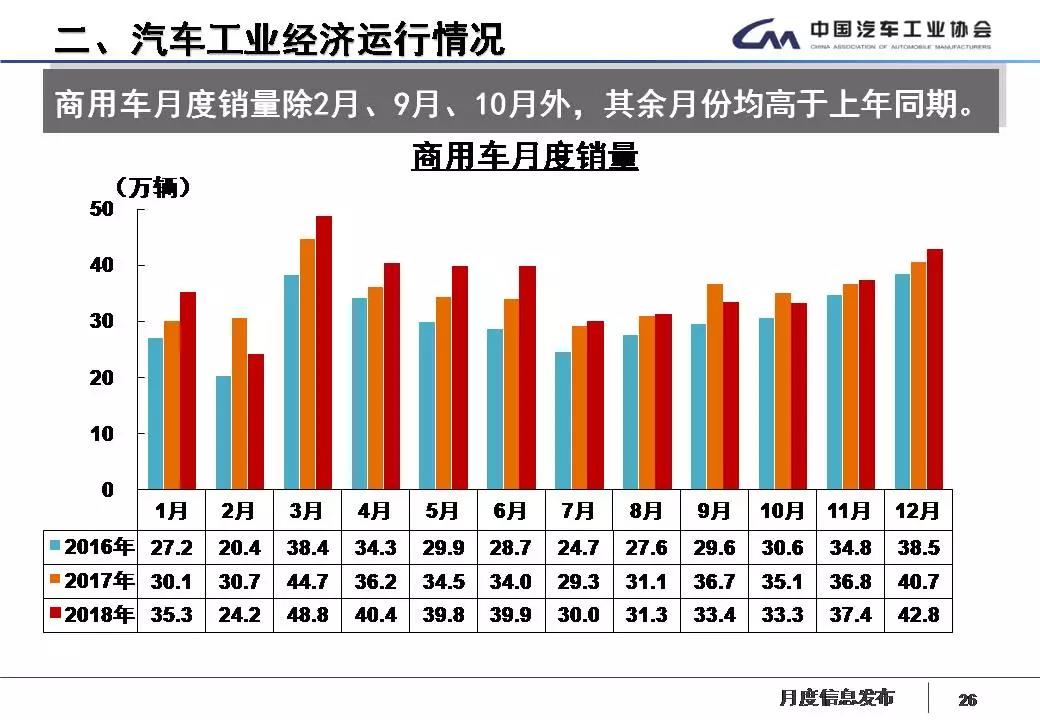

2018年,商用车产销同比继续呈现增长,增速明显回落。受货车市场增长拉动,商用车销量创历史新高。商用车产销分别达到428万辆和437.1万辆,比上年同期分别增长1.7%和5.1%,增速分别回落12.1个百分点和8.9个百分点。商用车月度销量除2月、9月、10月外,其余月份均高于上年同期。

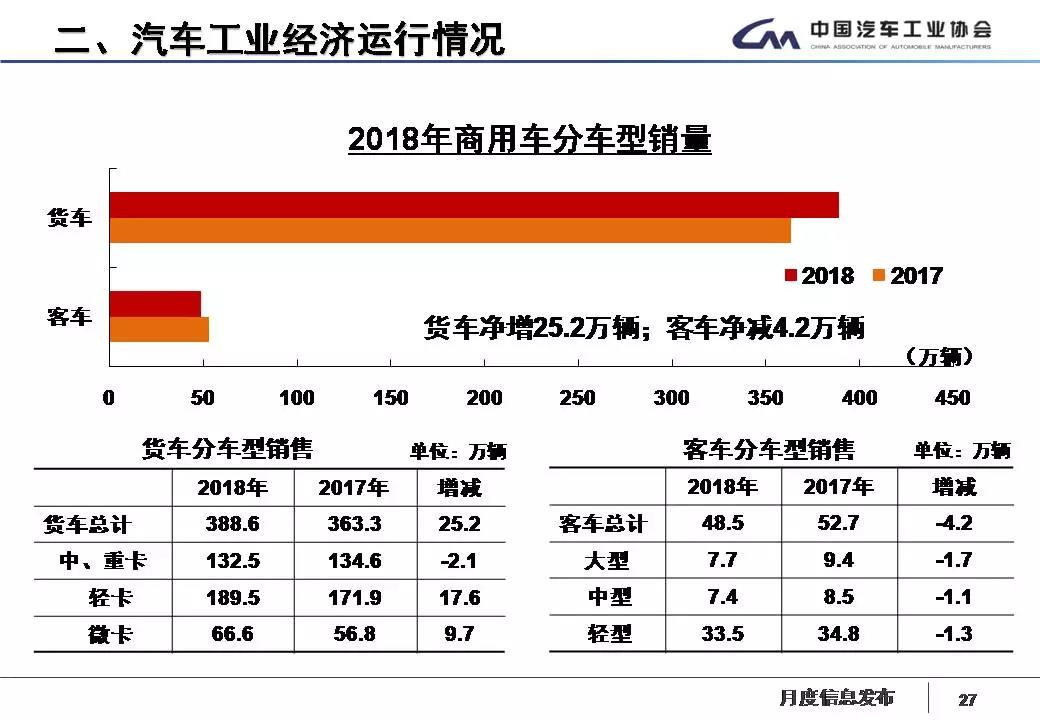

分车型产销情况看,客车产销量分别完成48.9万辆和48.5万辆,比上年同期分别下降7%和8%;货车产销量分别完成379.1万辆和388.6万辆,比上年同期分别增长2.9%和6.9%,其中重型货车产销分别达到111.2万辆和114.8万辆,销售再创历史新高。半挂牵引车产销比上年同期分别下降19.6%和17.2%。

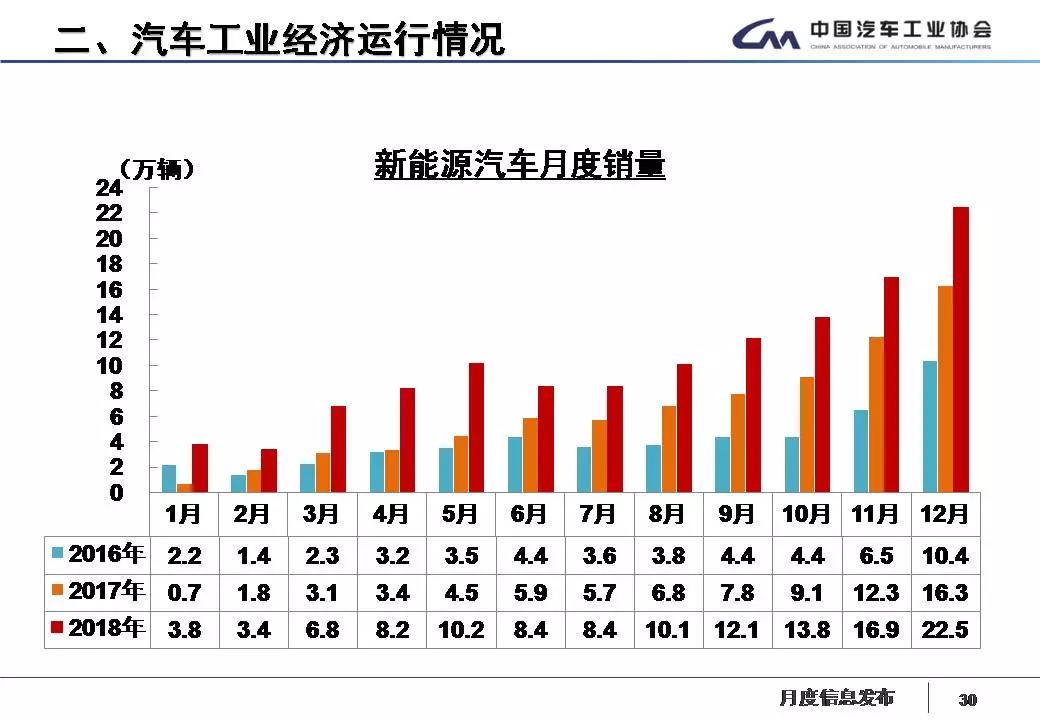

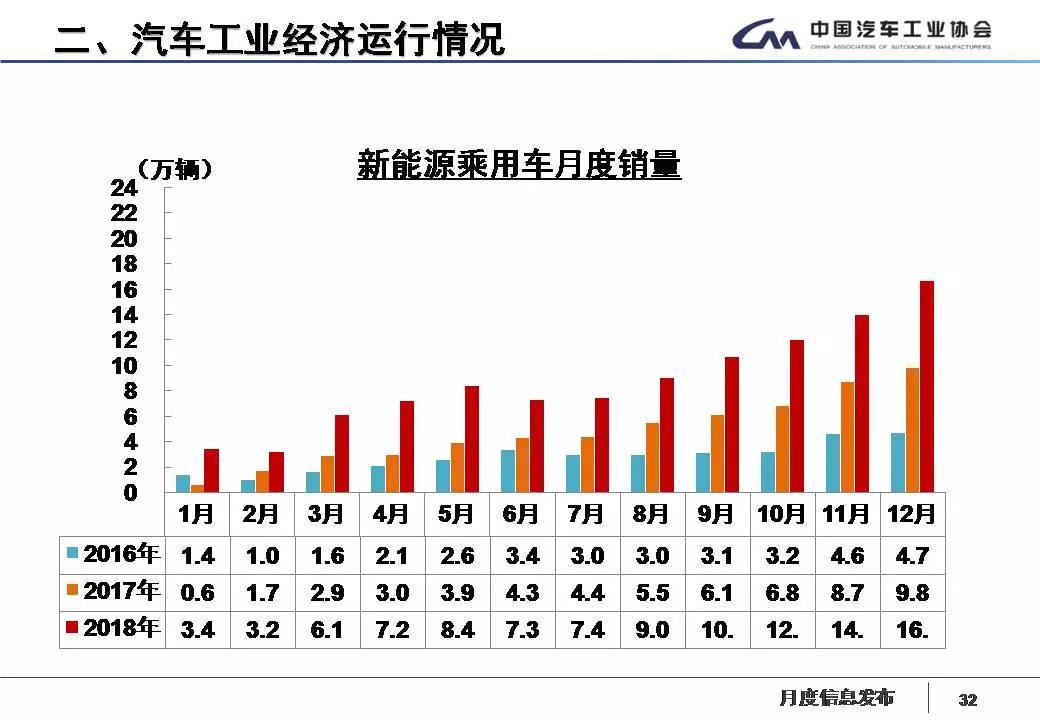

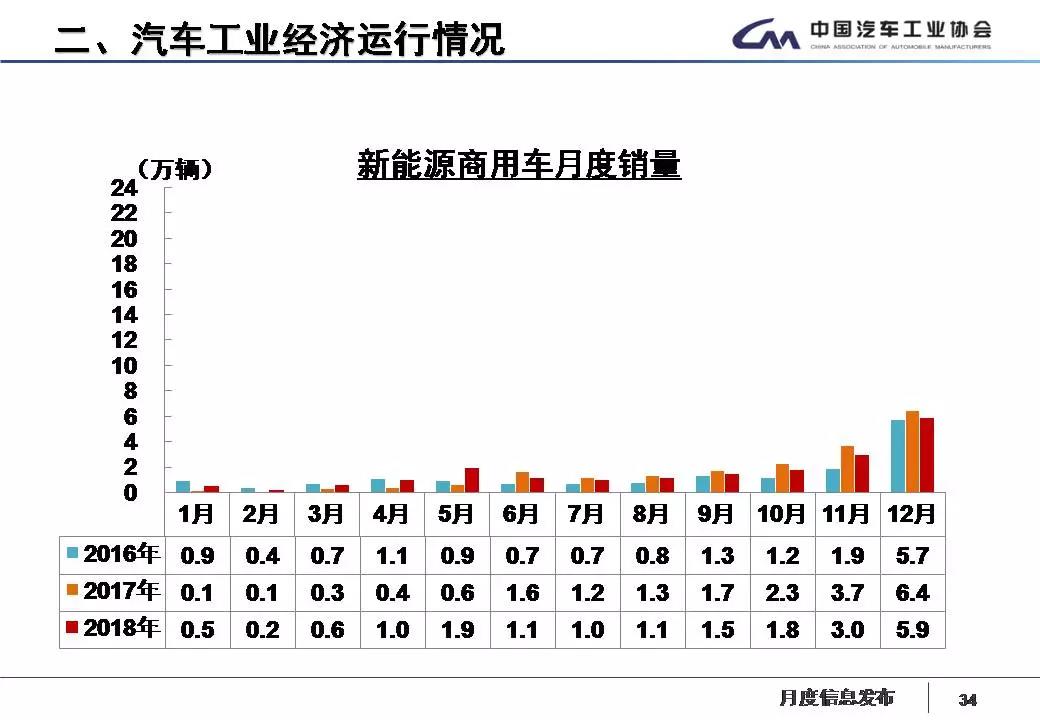

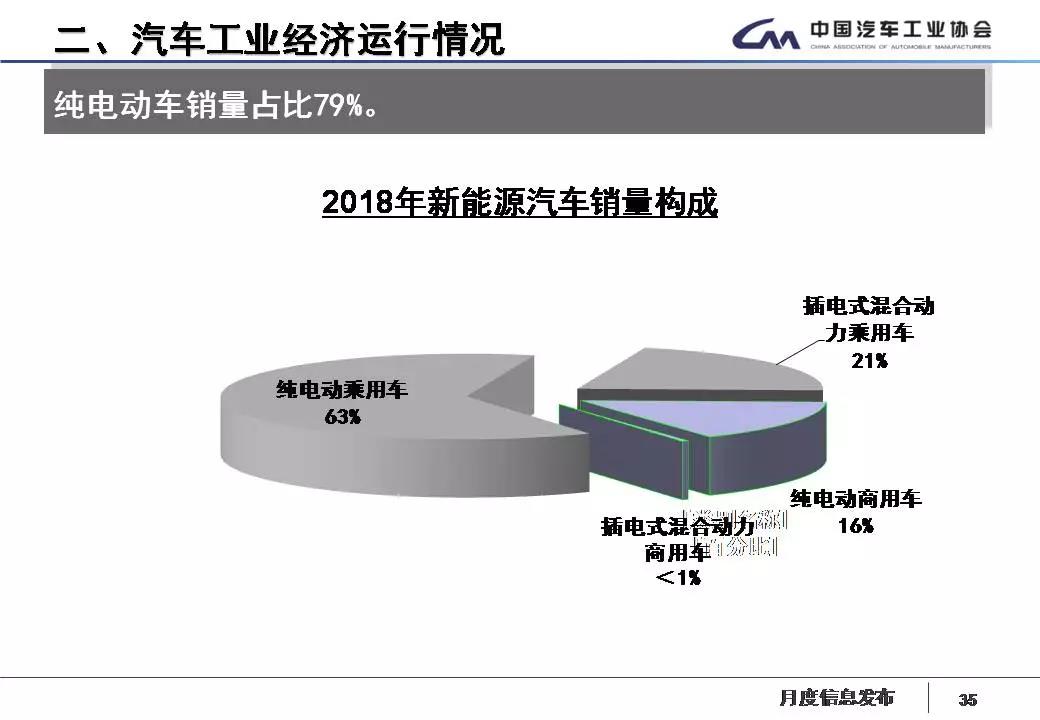

2018年,新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。其中纯电动汽车产销分别完成98.6万辆和98.4万辆,比上年同期分别增长47.9%和50.8%;插电式混合动力汽车产销分别完成28.3万辆和27.1万辆,比上年同期分别增长122%和118%;燃料电池汽车产销均完成1527辆。

新能源分类别来看,纯电动乘用车产销分别完成79.2万辆和78.8万辆,比上年同期分别增长65.5%和68.4%;插电式混合动力乘用车产销分别完成27.8万辆和26.5万辆,比上年同期分别增长143.3%和139.6%。纯电动商用车产销分别完成19.4万辆和19.6万辆,产销量比上年同期分别增长3%和6.3%;插电式混合动力商用车产销均完成0.6万辆,比上年同期均下降58%。

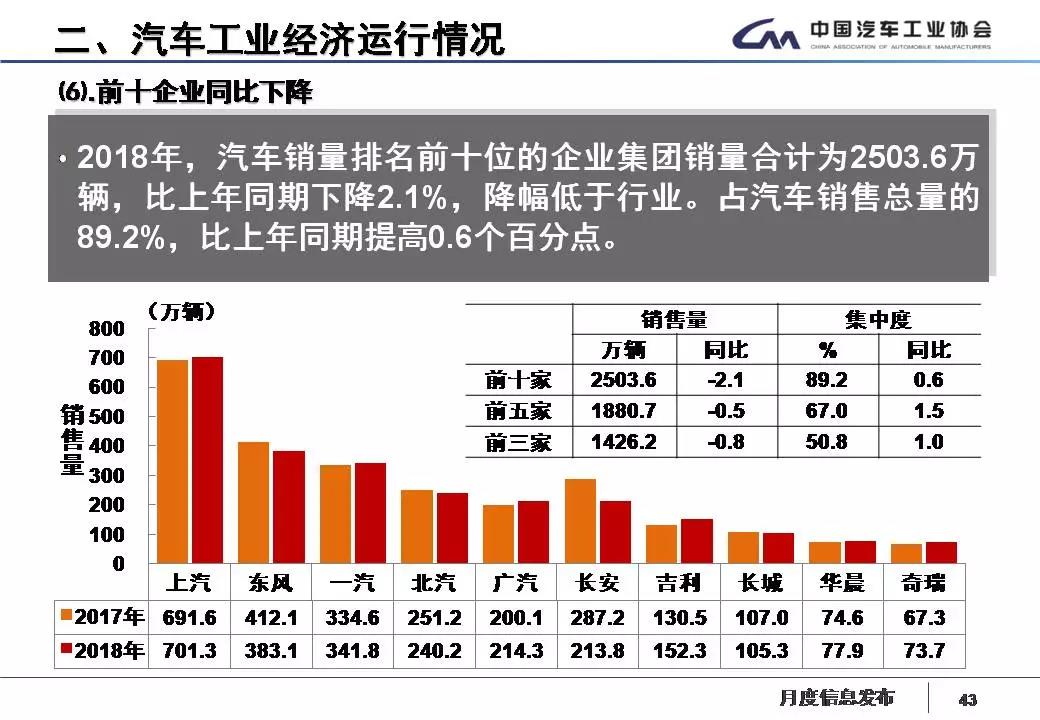

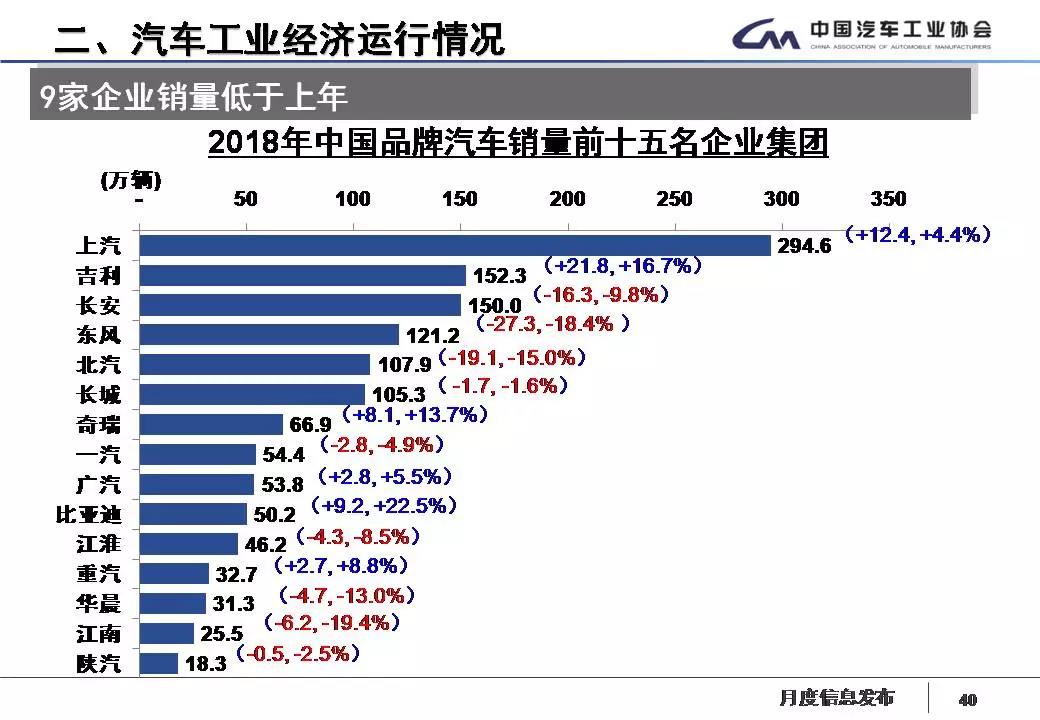

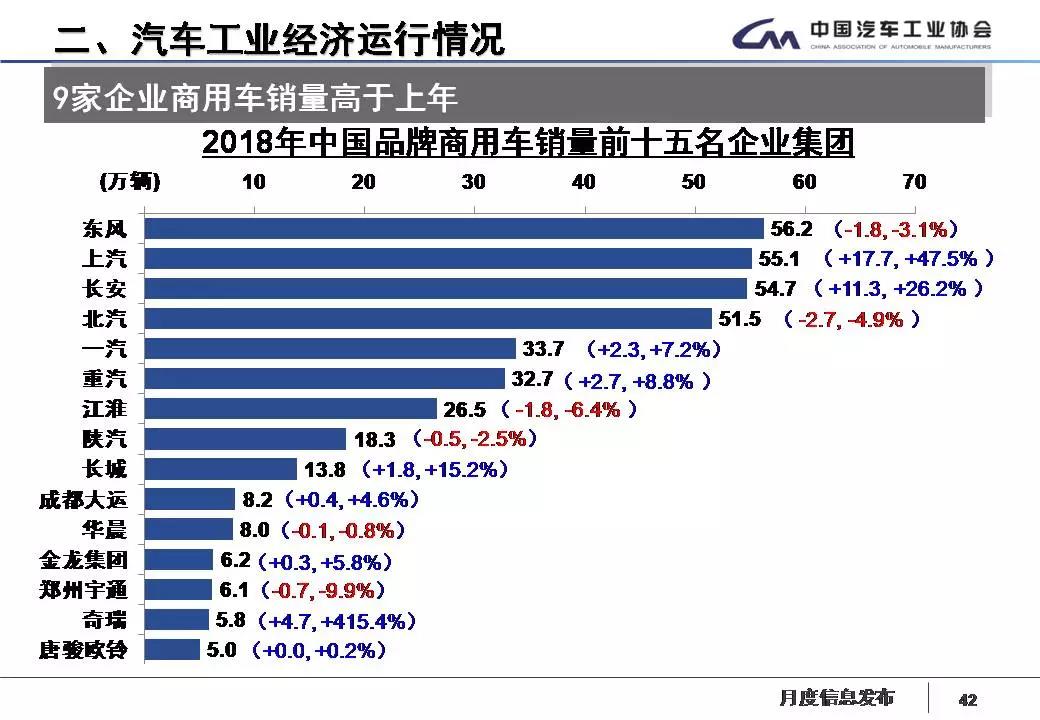

2018年,汽车销量排名前十位的企业集团销量合计为2503.6万辆,比上年同期下降2.1%,降幅低于行业。占汽车销售总量的89.2%,比上年同期提高0.6个百分点。

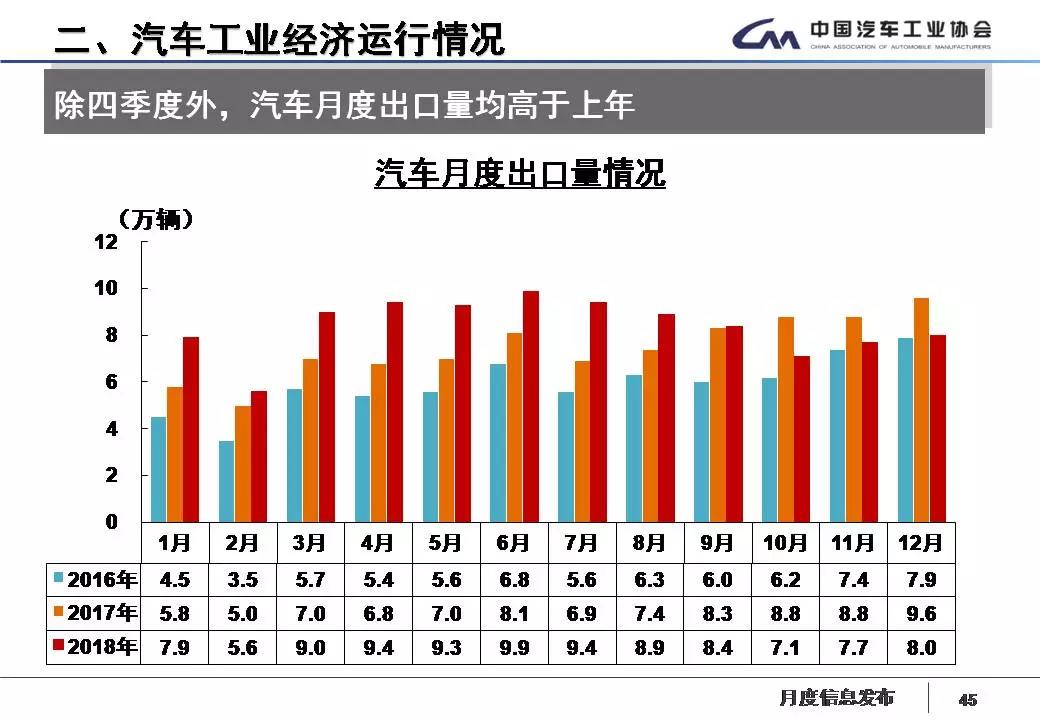

2018年,汽车出口104.1万辆,比上年同期增长16.8%,继续呈现较快增长态势,增速比上年有所放缓。其中乘用车出口75.8万辆,比上年同期增长18.5%;商用车出口28.3万辆,比上年同期增长12.5%。除四季度外,汽车月度出口量均高于上年。

[NextPage]

|