|

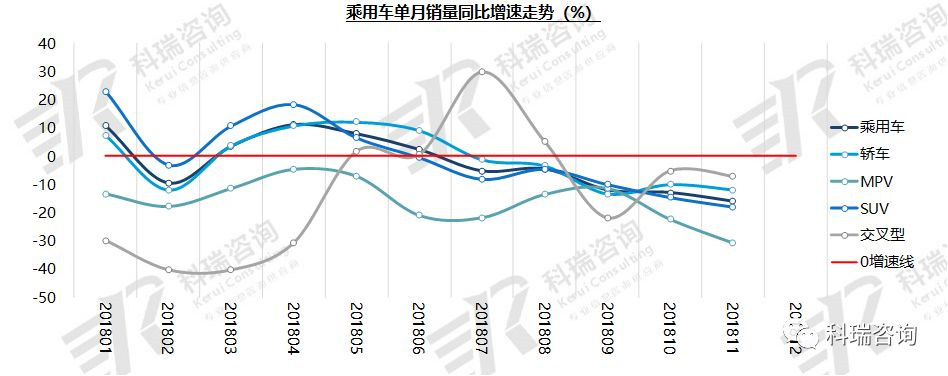

11月乘用车市场同比下滑16.1%,不仅连续5个月负增长,而且-16.1%也是前11个月的最大降幅,

1-11月,乘用车销售2147.8万辆,累计下滑2.8%,较上月降幅有所扩大。“金九银十”、年底冲量在今年未能得到体现,同期高基数,部分省市要试行国六标准、消费者有持币观望态度,购车需求减少,国家对楼市调控加强,严防流动性风险,消费者流动资金受阻等因素搅动今年市场。12月伴随年度促销,经销商年底冲量,市场有可能会出现短暂火爆,但由于前期下滑2.8%,全年负增长已成定局。

细分市场中,MPV依旧是表现最差的车型,连续11个月负增长,甚至比7个月负增长的交叉型表现还要差。轿车和SUV这两个千万辆级别左右的细分市场,由于大基数,不会出现大起大降的情况。SUV累计负增长是今年首次出现,与前几年高增速形成鲜明对比的同时,赶超轿车也被推迟。

乘用车

11月,TOP10乘用车企业销量四升六降。上汽大众位居首位,前四企业同比均下滑,位居第10的一汽丰田增速最大,接近20%。1-11月,TOP10乘用车企业销量七升三降。南北大众累计销售均超185万辆,位居前两位。吉利汽车增速最大,接近30%。

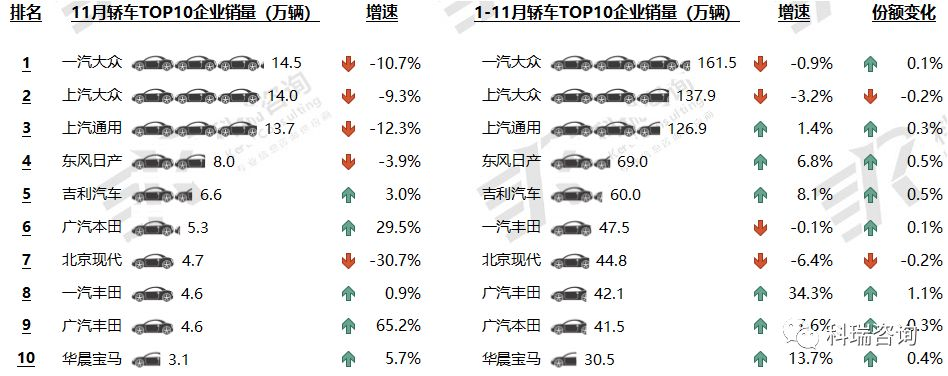

轿车

11月,TOP10轿车企业销量五升五降。一汽大众位居首位,前四企业同比均下滑,广汽本田和广汽丰田增速均大幅增长,表现良好。1-11月,TOP10轿车企业销量六升四降。南北大众累计销量位居前两位,但同比均负增长。广汽丰田增速达34.3%,且市场份额增加1.1个百分点。

MPV

11月,TOP10

MPV企业销量二升八降。上汽通用五菱依旧位居榜首,本月销售7.0万辆。实现增长的两家企业是昌河汽车和广汽本田。1-11月,TOP10

MPV企业销量四升五降一平。上汽通用五菱累计销量超60万辆,遥遥领先,上汽通用、广汽本田和上汽大众大幅增长。

SUV

11月,TOP10 SUV企业销量三升七降。长城汽车本月销售超11万辆,位居榜首,上汽大众和奇瑞汽车同比均超10%。1-11月,TOP10

SUV企业销量四升六降。吉利汽车以微弱优势领先于长城,累计销量超80万辆,且同比实现近50%的增长,市场份额增加3.0个百分点。

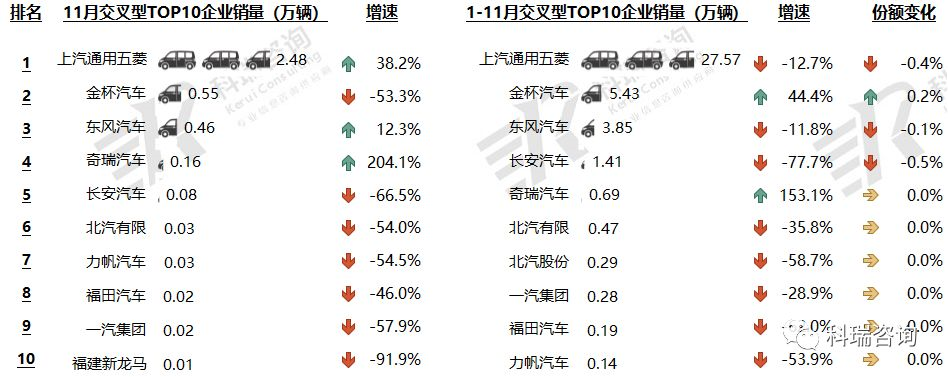

交叉型

11月,TOP10交叉型企业销量三升七降。上汽通用五菱本月销售2.48万辆,位居榜首,上汽通用五菱、东风汽车和奇瑞汽车同比增速均超10%。1-11月,TOP10交叉型企业销量二升八降。上汽通用五菱累计销售27.57万辆,遥遥领先,奇瑞汽车增幅最大,超150%。

[NextPage]

|