|

乘用车市场总结

2月,乘用车市场继续处于负增长状态,降幅与上个月几乎持平,同时也是连续8个月负增长。由于今年2月1日基本进入车市的春节休眠周期,相对18年2月少了10天的火爆热销期,对市场销量有影响。同时由于经济形势没有恢复、此前购置税透支的影响仍在,以及大家对国六、汽车下乡等政策的观望,多重因素的叠加导致市场下滑。

细分市场中,所有车型连续六个月同比下滑,

MPV依旧是表现最差的车型,近两年处于负增长状态。SUV与轿车市场变化较小,交叉型降幅较上月大幅收窄。

乘用车

2月,TOP10乘用车企业销量二升八降。上汽大众、一汽大众位居前两位,销量均超过10万辆且同比微降,上汽通用五菱降幅较大,仅长城汽车和广汽本田较同期增长。1-2月,TOP10乘用车企业销量二升八降,上汽大众、上汽通用和一汽大众位依旧位居前三,其中上汽大众累计销售超30万辆,市场份额上仅一汽大众、上汽通用五菱和长安汽车份额下降。

轿车

2月,轿车销售58.0万辆,同比下滑14.4%;1-2月销售156.6万辆,累计下滑14.7%。

2月,TOP10轿车企业销量五升五降。一汽大众位居首位,前四企业均同比下滑,广汽本田、北京奔驰和上汽乘用车较同期大幅增长,增速均超20%。1-2月,上汽大众、一汽大众和上汽通用位居前三,累计销量均超过20万辆,广汽丰田增速近50%,市场份额增加超2个百分点。

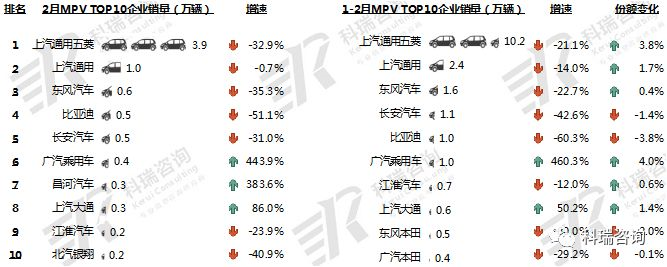

MPV

2月,MPV销售8.8万辆,同比下滑27.2%;1-2月销售21.8万辆,累计下滑27.4%。

2月,TOP10 MPV企业销量三升七降。上汽通用五菱依旧位居榜首,广汽乘用车、昌河汽车均大幅增长,增速超过300%。1-2月,TOP10

MPV企业销量二升八降,上汽通用五菱销量遥遥领先,累计销售10.2万辆,广汽乘用车同比大幅增长,市场份额增长4个百分点。

SUV

2月,SUV销售53.0万辆,同比下滑18.6%,1-2月销售141.1万辆,累计下滑18.6%。

2月,TOP10 SUV企业销量三升七降,长城汽车销售5.9万辆,位居首位,一汽大众增速最大,超过70%。1-2月,TOP10

SUV企业销量三升七降,长城汽车、吉利汽车和长安汽车位居前三,销量均超过10万辆,其中长城汽车市场份额增长2.6个百分点。

交叉型

2月,交叉型销售2.1万辆,同比下滑16.7%;1-2月销售4.8万辆,累计下滑22.1%。

2月,TOP10交叉型企业销量二升七降一平。交叉型销量普遍较少,仅上汽通用五菱销售超过1万辆,东风汽车增幅较大,同比增长69.5%。1-2月,TOP10交叉型企业销量二升八降。上汽通用五菱销售3.31万辆,稳居首位,其他企业销量均未过万,仅东风汽车市场份额实现增长。

[NextPage]

|