|

一、市场发展现状分析

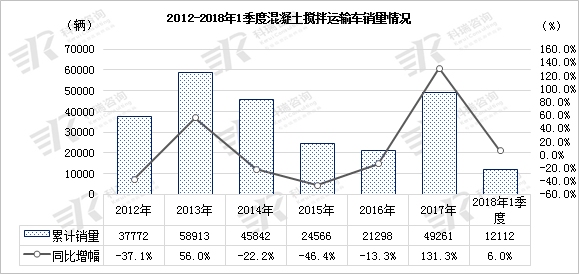

受治超限超和大量工程项目开工等积极因素影响,2017年搅拌车逆转连续三年的下滑颓势,市场需求迅猛增长,累计销售搅拌车49261辆,同比增长131.3%,今年1季度,搅拌车市场延续了同期市场的增长态势,但增速明显下滑,同比增长6.0%,累计销售12112辆。

(数据来源:终端销售数据)

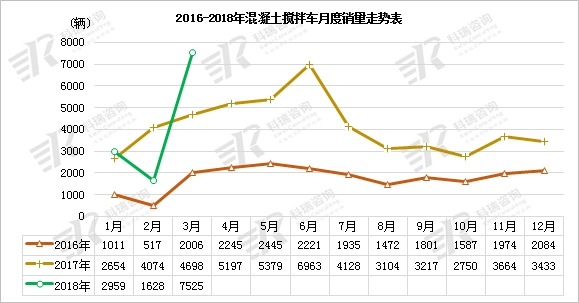

从月度销量走势来看,除2月因为春节假期因素出现了同比下滑之外,1月和3月销量均高于同期销量,特别是3月单月销量实现了60.2%的大幅增长,市场开局良好,市场需求依然较高。

(数据来源:终端销售数据)

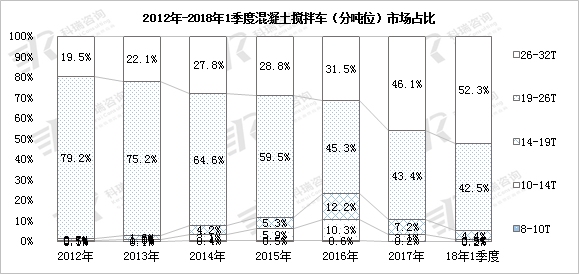

分吨位细分市场,26-32T车型近年来市场份额快速增长,目前占比为52.3%,已替代了19-26T车型成为搅拌车市场的主力;19-26T市场份额逐年下滑,目前占比为42.5%;14-19T市场份额在2016年达到最高的12.2%之后快速回落,目前占比仅为4.4%;其他市场占比较小。

(数据来源:终端销售数据)

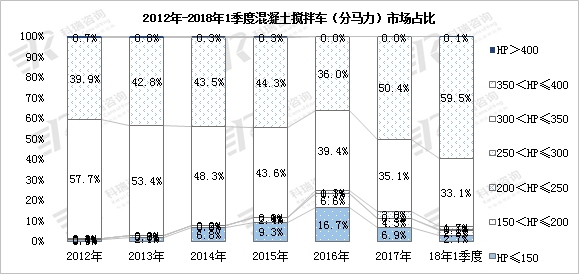

从马力分布上看,搅拌车市场主要集中在300-350马力和350-400马力两个动力范围,市场份额分别为33.1%和59.5%,两个细分市场在2017年出现了互换;其他细分市场占比相对较小。

(数据来源:终端销售数据)

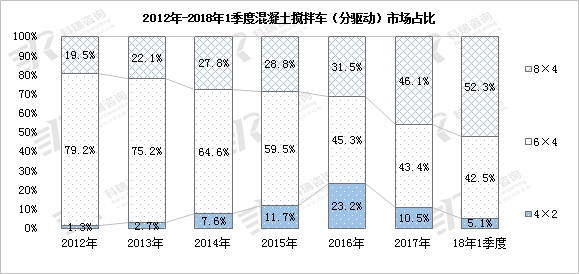

分驱动细分市场,4×2和6×4车型市场占比逐年下滑,目前占比分别为5.1%和42.5%,8×4车型市场占比持续增高,占比增至目前的52.3%。

(数据来源:终端销售数据)

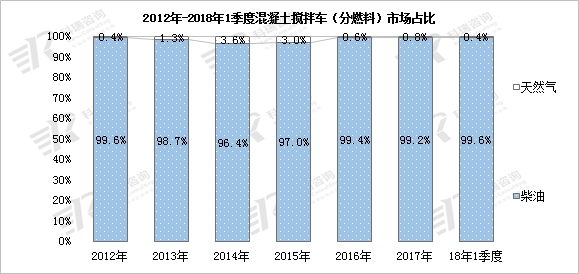

从燃料结构来看,柴油车占据市场的主体地位,目前市场占比为99.6%。近年来随着新能源与节能汽车成为国家发展的重心之一,混凝土搅拌车市场也出现了不少新能源与节能车型,这部分车型主要以天然气为主,但是由于天然气价格不稳定、购买成本高、加气网点少等劣势,目前推广效果并不算特别理想,市场占比不足1%。

(数据来源:终端销售数据)

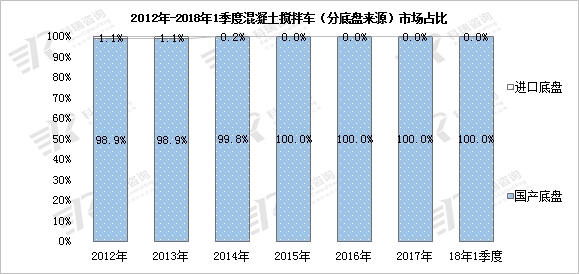

从2006年国产底盘强势替代了进口底盘后,国产底盘利用价格、性能、配件、服务优于进口底盘的优势,目前已站稳国内混凝土搅拌运输车底盘市场的脚跟,其性能逐渐成熟、稳定,而进口底盘已经基本退出国内市场。

(数据来源:终端销售数据)

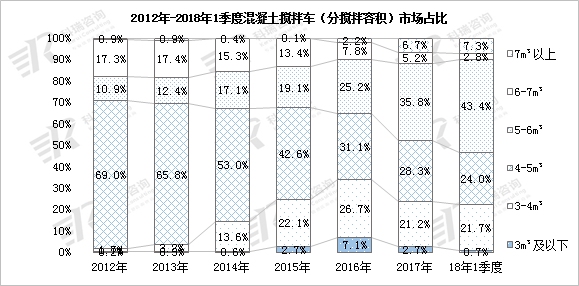

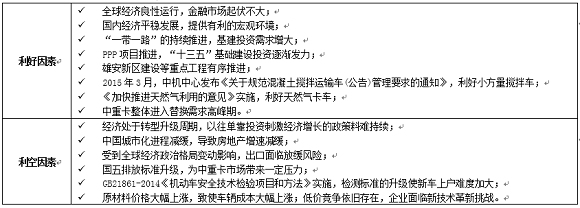

从罐体搅拌容积细分市场来看,5-6m3车型已替代4-5m3成为市场主力,目前占比升至43.4%,4-5m3车型占比降至24.0%。2015年3月13日,中机车辆技术服务中心发布了《关于规范混凝土搅拌运输车(公告)管理要求的通知》,受此政策影响,小方量搅拌车市场占比出现了快速增长,2017年占比开始回落,3m3和3-4 m3车型市场占比目前稳定在1%和20%左右。7m3以上车型市场占比呈现出逐年增长趋势,占比为7.3%,6-7m3车型占比降至2.8%。

(数据来源:终端销售数据)

二、区域市场分布分析

今年1季度全国31个省份(市、自治区,不含港澳台)中有19个省份搅拌车销量实现正增长,其他12个省份销量出现不同程度下滑,市场整体需求形势较好。

从区域分布上看,除华南和华北两个区域分别下滑14.1%和6.2%之外,其他区域均表现为增长和持平态势,其中东北和华东两个区域市场需求较好,累计销量分别为314辆和3736辆,同比增幅分别为56.2%和23.7%;华中、西北、西南三个区域搅拌车销量与同期基本持平。

销量TOP10省份中,河南、广东、河北和湖南销量同比下滑,降幅分别为7.0%、23.7%、39.1%和10.0%,其他6个省份销量实现增长,增幅全部处于25-40%区间。

2018年1季度混凝土搅拌运输车区域分布

(数据来源:终端销售数据)

三、企业竞争格局分析

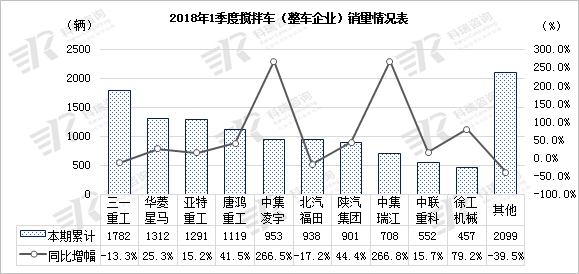

从整车企业市场表现来看,TOP10企业除三一重工和北汽福田分别下滑了13.3%和17.2%外,其他8家企业全部实现正增长,其中中集凌宇、中集瑞江和徐工机械增幅相对较高,同比增幅分别为266.5%、266.8%和79.2%,销量TOP10以外其他企业整体下滑了39.5%。

三一重工、华菱星马和亚特重工销量位居前三,销量分别为1782辆、1312辆和1291辆,同比增幅分别为-13.3%、25.3%和15.2%,唐鸿重工和中集凌宇分列第四和第五名,销量分别为1119辆和953辆。

(数据来源:终端销售数据)

三一重工市场份额位居第一,占比14.7%,与同期相比略有上升,亚特重工、唐鸿重工、中集凌宇、陕汽集团和中集瑞江份额近年来份额实现稳步增长,北汽福田和中联重科市场份额持续下滑

(数据来源:终端销售数据)

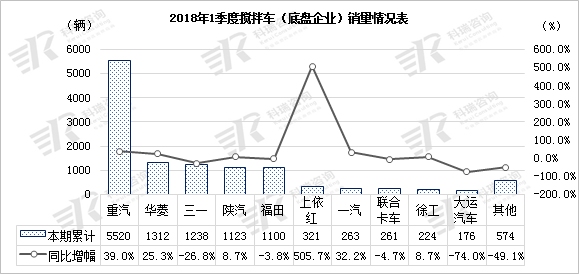

从底盘企业维度来看,重汽目前稳居混凝土搅拌车底盘市场龙头地位,1季度累计销售5520辆,同比增长39.0%,远远高于其他企业销量水平;华菱、三一、陕汽和福田分列第二至第五名,销量均达到千辆级别,同比增幅分别为25.3%、-26.8%、8.7%和-3.8%。TOP10企业中,上汽依维柯红岩增幅最高,累计销售321辆,同比增长505.7%。

(数据来源:终端销售数据)

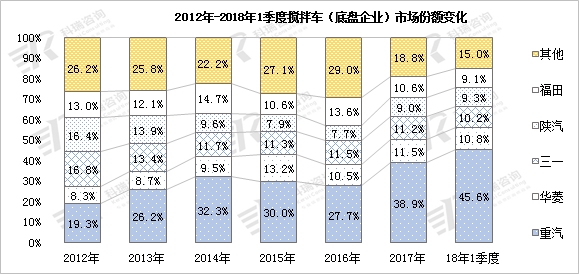

从底盘企业份额来看,主流企业地位稳定,行业前五占市场总体的85%份额,市场集中度较高且呈现增长态势。重汽稳居第一,市场份额上升至45.6%,华菱、三一、陕汽和福田份额分别为10.8%、10.2%、9.3%和9.1%,其中福田市场份额近年来呈现出逐年下滑趋势。

(数据来源:终端销售数据)

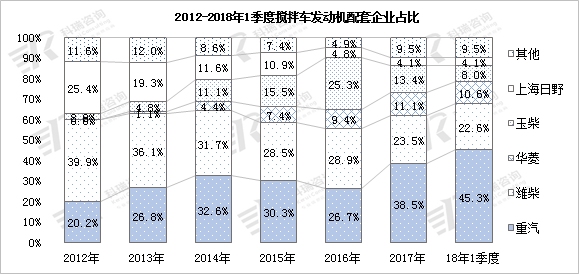

配套动力方面,市场集中度较高,前五家配套量占行业整体的90.5%;其中重汽和华菱发动机主要以企业内部配套为主,占行业整体分别为45.3%和10.6%;潍柴配套量占比位居第二,主要配套陕汽、三一、福田、江淮和北奔等企业;玉柴位居第四,占行业整体的8.0%,主要配套联合卡车、大运汽车、重汽王牌、东风和三一等企业;上海日野位居第五,主要配套三一和广汽日野等企业。

(数据来源:终端销售数据)

四、行业发展环境及未来市场趋势预测

1、产品发展趋势分析

随着《GB1589-2016》和《GB7258-2017》等政策法规的发布实施,以及用户对于产品需求的变化,混凝土搅拌运输车发展趋势呈现出以下特点:

1、轻量化。随着各地对搅拌车、自卸车的治超力度增加,为了减轻车辆自重以达到多拉货物的目的,轻量化搅拌车市场需求也随之越来越高。

2、产品多样化。因混凝土搅拌运输车服务对象的日趋广泛性(城市、交通、水利、农村、矿山等)和专业性,形成了多品种、模块化的特点,包括底盘品牌及型式、搅拌容积、装卸料方式、价位等。

3、人性化、安全性。底盘和上装方面越来越人性化,包括舒适性性、操控性、安全性(含制动性、限碰撞、防侧倾等)、可靠性、环保性(含尾气排放、剩余率、遗撒量)、节油性等。

4、节能环保。

面对日益严峻的环境问题,国家对于节能减排的相关政策也将愈加严格,为此,各家企业纷纷开始致力于节能、环保技术的研发,汽车的节能、环保也成为不可逆转的发展趋势。

5、智能化。随着用户需求对于降低成本、提高工作效率以及人性化要求的提高,搅拌车智能化逐渐成为行业的主流发展趋势,智能化、网联化产品也成为企业产品开发的重点方向。

2、行业发展环境分析

根据2018年“两会”政府经济工作报告,今年发展主要预期目标是:国内生产总值增长6.5%左右;居民消费价格涨幅3%左右;城镇新增就业1100万人以上,城镇调查失业率5.5%以内,城镇登记失业率4.5%以内;居民收入增长和经济增长基本同步;进出口稳中向好,国际收支基本平衡;单位国内生产总值能耗下降3%以上,主要污染物排放量继续下降;供给侧结构性改革取得实质性进展,宏观杠杆率保持基本稳定,各类风险有序有效防控。

基建投资方面,传统基建计划增速放缓,生态水环境投资快速增长。铁路固定资产计划投资规模较2017年减少680亿元下降8.5%,公路水路交通计划投资规模持平,水利在建项目规模达到1万亿元增长11%。2018年,坚决打好三大攻坚战和大力实施乡村振兴等成为重点任务,与生态治理、扶贫有关的水利、水环境治理、农村公路等仍将维持较快增长,重大基础设施建设将继续向中西部地区倾斜。

3、市场需求分析及预测

2018年是基建项目集中落地的关键年,也是国三车治理的重要年份,将有超过4000亿元的城市轨道交通项目和超过1万亿的高速公路、高速铁路等项目在2018年集中开工建设,同时,随着国家“一带一路”政策的不断深入,各省市纷纷出台配套政策,推出相关大型工程建设项目,特别是京津冀“一体化”和雄安新区开工建设,为自卸车和搅拌车带来大量购买需求。

综合以上因素,预计2018年混凝土搅拌车销量有望达到5.5万辆,累计增长12%左右。

|