|

题记:2017年中国的重卡市场红红火火,在各类因素的共同促使下,造就了历史新高,而在2017年的大市中,也有一个典型产品成为市场、用户关注的焦点,那就是燃料种类为天然气的重卡。这既是顺应国内产业政策、环保治理、运输结构调整的结果,也是全社会积极参与的结果。本文试着从过往销售历史和短期未来两个方面加以简析,希望对了解天然气重卡市场有所帮助。

第一部分:2017年天然气重卡市场简析

一、天然气重卡市场概况

2017年中国天然气重卡市场总销量超过6万辆,同比增长410%,销量达到历史高峰,占全国重卡市场的比重从2016年的1.9%提升至6.4%,所占比重也是创造了新的历史记录。

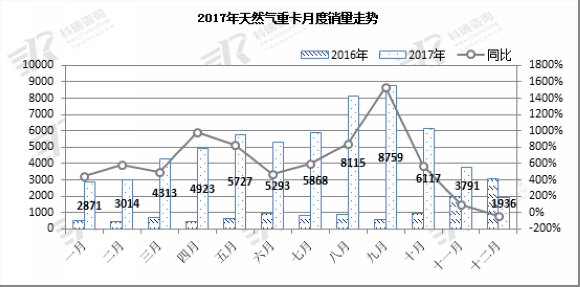

从月度销量的走势看,2017年天然气重卡开年就大增,1-9月均呈现逐月走高的势头,销售高峰出现在三季度,到了9月份销量突破8700辆。四季度后由于气源紧张、气价飙升的影响,天然气重卡需求量环比快速下降,到12月份首次出现了同比下降,单月销量也下降到了不足2000辆的年内最低点。

从天然气重卡的月度走势来看,天然气的销量受气油价差和气源是否充足的影响明显,2017年需求量呈现先高后低的趋势,一、二季度稳定增长,三季度达到高峰,四季度需求量骤降。

二、天然气重卡需求结构分析

1、从天然气市场厂家竞争格局来看,一汽、陕汽、重汽位居行业前三名,也组成了天然气重卡销售的第一梯队。三家合计占到全部燃气车市场的比重从2016年的68%增长至2017年的80%,天然气市场的集中度在提高。

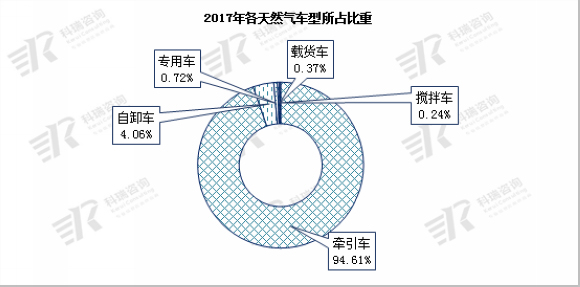

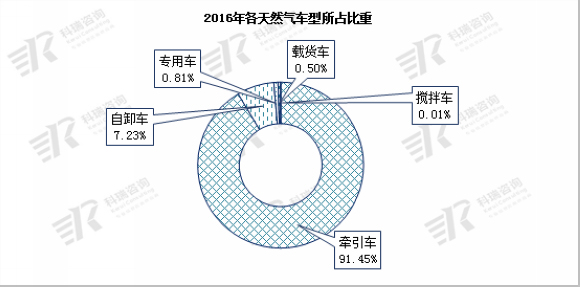

2、天然气重卡产品结构以牵引车为主,特别是今年整体牵引车市场大幅增长的背景下,天然气重卡牵引车的销量达到5.8万辆,同比增长430%,比重提高至94.62%。

天然气自卸车的销量为2500辆,同比增长188%,比重下降至4.06%;天然气专用车底盘销量为450辆,同比增长637%,增速很快,比重小幅增长至0.72%;天然气载货车销量为230辆,同比增长132%,比重下降至0.37%;天然气搅拌车在2017年销量达到150辆,也呈现了快速增长的趋势,但总量依然很小。

3、从各细分市场来看,牵引车仍然是一汽、陕汽和重汽为主,三家所占天然气牵引车的份额达到81%;从自卸车来看,重汽天然气自卸车销量超过千辆,也是唯一一个超千辆的企业,所占份额为43%,陕汽天然气自卸车销量近700辆,欧曼在300辆左右,其他企业的自卸车销量还比较低。

三、天然气重卡区域分布情况

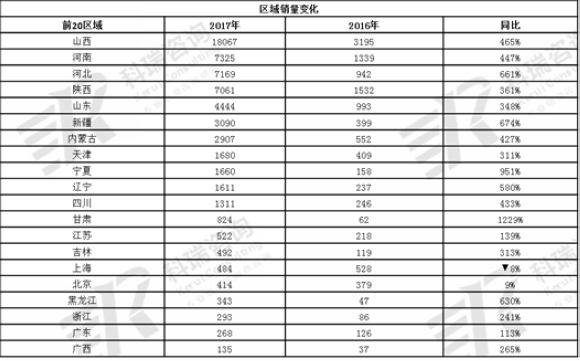

天然气重卡市场区域分布集中度很高,山西一个省的销量就达到1.8万辆,占到全国的29.8%。排名前五的区域是山西、河南、河北、陕西、山东,这五个省份销量合计达到4.4万辆,占全国总销量的比重从2016年的67.5%增长至2017年的72.6%;销量前十的区域销量为5.5万辆,占全国总销量的比重从2016年的82.3%增长至2017年的90.6%,天然气重卡市场区域集中度在提高。

四、天然气重卡发动机构成情况简析

目前国内燃气发动机厂家主要有潍柴、重汽、一汽锡柴、玉柴和上柴等五家,五家合计总销量达到6万辆,占全部燃气市场的99.2%。

潍柴销量接近4万辆,占比达到65.4%,主要发动机为WP12、WP10和WP13,燃气发动机的排量覆盖范围比较全,从10L到13L各排量发动机都有一定的销量规模。另外,装配潍柴机的主机厂也比较多,陕汽、一汽青岛、欧曼、江淮等众多厂家均有装配。

重汽发动机在2017年快速增长,销量规模也呈现出良好的增长势头,2017年销量达到1.3万辆,市场份额为21.5%,重汽主要以13L的曼技术发动机为主;一汽锡柴发动机以CA6SM2为主,销量超过4000辆,同比增速很快,占比达到7.3%;玉柴销量起色不大,整体销量增速远弱于行业增速,占比为3.1%,以东风和柳汽为主。

五、天然气重卡市场动力情况变化

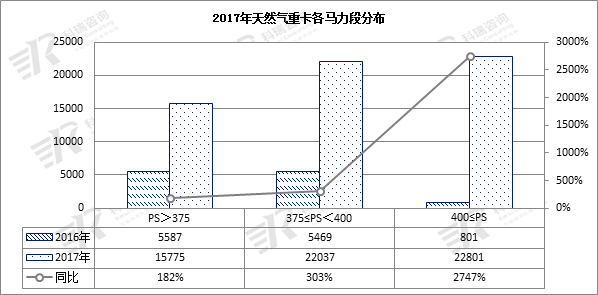

1、从天然气重卡的动力分布变化来看,天然气重卡呈现明显的大马力趋势,400马力及以上市场同比增长速度最快,销量达到2.3万辆,占全部市场的比重从2016年的7%提升至38%;375≤PS<400的市场增长303%,比重从2016年的46%下降至36%;小于375马力的市场同比仅增长182%,比重从2016年的47%骤降至26%。

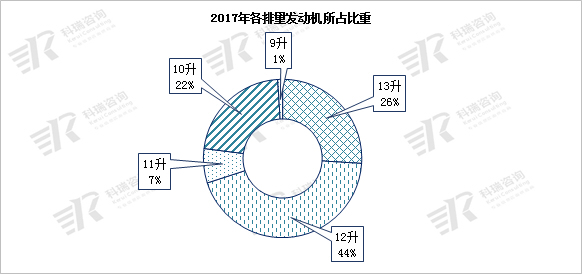

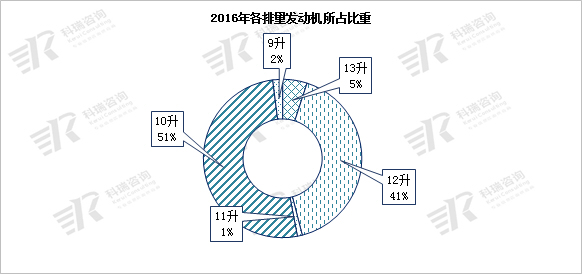

2、从天然气重卡发动机排量来看,以MT13、WP13等为代表的13升天然气重卡发动机同比增长2500%,销量达到1.6万辆,占全部发动机的比重快速提升至26%;以WP12为代表的12升发动机同比增长达到470%,销量达到2.7万辆,占比小幅增长至44%;以一汽锡柴为代表的11升发动机销量超过4000辆,占比达到7%;以WP10为代表的10升机同比增长131%,销量为1.3万辆,份额从51%下降至22%;9升及以下排量发动机市场销量较小。

第二部分:2017年天然气重卡市场影响因素分析

2017年影响天然气重卡需求的因素比较多,但总结起来主要体现在以下几个方面。

一、从产业政策方面看,2017年7月份十三部委联合印发的《加快推进天然气利用的意见》对天然气重卡的需求起到了关键作用。文件中明确了逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,到2020

年,天然气在一次能源消费结构中的占比力争达到10%左右,地下储气库形成有效工作气量148

亿立方米。到2030年,力争将天然气在一次能源消费中的占比提高到15%左右,地下储气库形成有效工作气量350

亿立方米以上。这样就可以清晰的看到使用天然气的时间表和能源保障的具体要求。

而对汽车的表述也非常明确:加快天然气车船发展。提高天然气在公共交通、货运物流、船舶燃料中的比重。天然气汽车重点发展公交出租、长途重卡,以及环卫、场区、港区、景点等作业和摆渡车辆等。在京津冀等大气污染防治重点地区加快推广重型天然气(LNG)汽车代替重型柴油车。

二、《京津冀大气污染防治计划》是在指导意见之后的另一强心剂,特别是港口层面都明确或半明确的禁止柴油车参与煤炭集疏港等,促使运输企业快速转型。天津港是在4月份就明确了对柴油车的限制规定,这在很大程度上促使物流企业心思变化,也影响了周边区域全年的需求变化。

另外,北京、郑州、成都等地都对限制柴油车进城有了相对明确的说法或时间表,这也极大的刺激了天然气重卡需求规模的快速扩大。并且这些区域市场的要求会在未来相当长一段时期内产生需求变化的影响。

三、地方政府对天然气重卡的特殊优惠政策也促使了局部区域市场快速提升,山西就是最典型的案例,因山西对天然气车运输的扶持力度较大,促使其成为全国第一大天然气重卡需求区域;部分其他地方政府也或多或少的出台了优惠政策,共同促进了燃气车的销售。例如环保压力比较大的一些城市实施了台阶式的奖励标准和税务控制标准等。

四、运营成本的优势也是促进天然气重卡快速增长的主要动因之一。一方面是在四季度前油气价差一直稳定在相对合理的范围,根据区域不同天然气和柴油的燃料成本能节省10-30%不等,由于燃料成本是物流行业的第一大成本,15%以上的燃料成本下降是最直观的效益提升;二是近五年来中国一直致力于加气站的规划和布局建设,使得加气站的数量和密度在不断增加,五年前一个城市的加气站(LNG)不超过五个,车辆节省的燃料还不够绕路加气的时间和路途成本,但是现在车辆不需要再绕比较远的路去加气站加气,也对降低成本起到了重要作用;三是在人民群众对环保要求越来越高的现实情况下,货主作为人民一分子,在部分特定物流市场也倾向于对燃气车的使用或招投标加分。综合来讲就是燃气车的经济效益达到了重卡用户的经济预期。

五、主机厂的作用主要体现在产品的成熟和实用性上,一方面随着我国天然气重卡技术的成熟,故障率和维修成本大大降低;二是天然气重卡自重逐渐减轻,续航里程不断增加,大容积的单瓶成为标配。

第三部分:2018年天然气重卡市场预测

2018年中国的宏观经济环境依然会在一个相对稳定的时期,各行各业对2018年宏观经济形势总体的预判是:持相对乐观态度,GDP增速将会在未来相当长一段时间内维持在6-7%之间,宏观经济环境对重卡总需求的拉动相对温和有力。抛去宏观层面,单看对燃气车的影响因素主要表现在以下两个方面。

一、产业政策方面的《加快推进天然气利用的意见》仍是推动天然气重卡需求的主要动因,主要体现在:

1、加快天然气车发展是非常明确的,重点提高天然气在货运物流燃料中的比重。天然气汽车重点发展长途重卡,以及环卫、场区、港区车辆等。在大气污染防治重点地区加快推广重型天然气(LNG)汽车代替重型柴油车。

2、加快加气(注)站建设。在高速公路、国道省道沿线、矿区、物流集中区等,鼓励发展CNG 加气站、LNG 加气站、CNG/LNG

两用站、油气合建站、油气电合建站等。鼓励有条件的交通运输企业建设企业自备加气站。

3、深化天然气价格改革。推进非居民用气价格市场化改革,上游经营主体多元化和基础设施第三方公平接入实现后,适时放开气源和销售价格。各地要加强省内天然气管道运输和配气价格监管,抓紧制定监管规则,建立健全成本监审制度,推行成本信息公开,强化社会监督。这对天然气价格的稳定和物流企业燃料成本的控制是至关重要的,也在一定程度上避免前期的气荒和气价飙升。

二、实行更加严格的环保政策将会极大的促使地方政府寻求柴油车的替代车型,由于新能源重卡仍处在研发和实验的过程中,以天然气为代表的清洁能源车辆将成为重点关注的对象。特别是“针对大气污染防治重点地区,制定更为严格的排放标准,实施特别排放限值,全面推进排污许可管理。”这种相对明确的说法会促使各级政府严控交通领域污染排放,大气污染防治重点地区会按照时间表全面安装车辆排污监控设备,重点筛查柴油货车,严格限制超标排放车辆上路行驶,极大促进清洁能源车辆的需求。

另外一个重要因素是大量的国Ⅲ车将逐渐被淘汰。北京、上海、杭州、郑州等地出台禁止国Ⅲ车辆进城等政策,山东鼓励国Ⅲ车辆加载DPF,并对国Ⅲ车严格执行排放标准等政策,都在引导国Ⅲ加快淘汰速度,将给重卡市场带来了大量的更新需求。在此背景下不排除大量组织型用户直接在车辆更新时购买天然气重卡,所以燃气车市场依然值得期待。

同时,在2018年对天然气重卡市场需求的不利因素或不稳定因素也会依然存在。首先就是新GB1589和9.21治理的政策红利是逐步消减的,大规模、集中性的需求更新会放缓;其次就是铁路运输在逐步挤占公路运输的空间,环渤海湾的煤炭集疏港业务在2017年已收到限制,另外,铁路系统也积极推动多式联运和长距离大宗散货运输。

2018年天然气重卡的需求也将是各类因素的博弈的结果。但总体看,牵引车在过往两年进入市场的新车实在是有点多,天然气牵引车在部分重点区域也呈现饱和的态势,所以牵引车虽仍会是天然气重卡最主要的组成部分,但燃气牵引车销售绝对量的下降是大概率事件。

天然气工程车在2017年保持了良好的增长,主要得益于国家重大项目投资规划等有利因素,且投资规划的影响力在2018年仍会持续,再加之国家政府下发的一系列新旧产能转化指导意见影响力仍存在,由此可以预判,天然气工程车在2018年仍会持续增长,同时不排除在3月开始的集中采购期。

载货及专用车虽是常年需求比较稳定的市场,但应该注意到一个非常明显的现象,在2017年底各厂家的商务大会上,天然气专用车和货车的展车比例和往年相比大幅度提升,这也说明在此类车型上主机厂的准备工作已经完成,为市场推广和销售奠定了基础。由此也可以预测,在2018年此类车型的销售将会呈现稳定增长。

结语:综上所述,2017年天然气重卡创造了新的销售新高,虽在四季度受气源和气价影响,需求受阻,但是每月的销量和订单仍处在一个令人期待的当量。由此也判断在国民经济增速“稳中有升”的大背景下,在国家层面指导意见、大气防治方案推动下,天然气重卡市场整体形势将延续,天然气重卡的需求用户在购买时会更加理性,综合判断因素会增加。但无论如何全国人民期待“青山绿水”、期待好日子,共同奔小康的愿景是极其强烈的,作为重卡市场重要组成部分的清洁能源市场也会受到更多关注,受到更多青睐。

[NextPage]

|