|

一、我国汽车整体出口形势

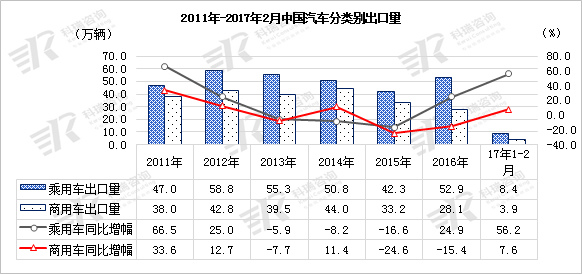

根据海关统计,2016年,我国汽车出口结束了连续三年同比下滑的趋势,小幅增长7.2%。今年1-2月延续了去年的增长势头,汽车出口量大幅增长,同比增长36.6%,市场开局良好。

(数据来源:海关总署)

2017年1-2月,乘用车和商用车双双实现增长,其中乘用车成为汽车出口增长的主要动力,累计出口8.4万辆,同比增长56.2%,商用车市场促底反弹,累计销售3.9万辆,同比增长7.6%。

(数据来源:海关总署)

乘用车、货车及汽车底盘出口实现增长,其中汽车底盘暴增605.2%,不过由于基数较小,对出口总量影响不大。客车和特种车市场同比下滑,累计出口量分别为8114辆和2065辆,同比降幅分别为-2.6%和-10.8%。

(数据来源:海关总署)

2017年1-2月,安徽和山东两地出口量遥遥领先,累计出口量分别为28251辆和27151辆,同比增幅分别为60.6%和64.4%;湖北和辽宁出口量实现暴增,增幅分别达到164.8%和287.2%;河北、重庆和北京出口量出现同比下滑,同比降幅分别为-46.1%、-9.7%和-16.7%。

(数据来源:海关总署)

二、我国汽车出口细分市场表现

从中国汽车出口洲别分布上看,亚洲和拉丁美洲依旧是我国汽车出口的主要地区,目前占比分别为51.0%和27.2%,其中拉丁美洲今年1-2月占比明显提升;非洲地区出口量快速下滑,目前占比已降至9.0%;北美洲出口量占比近两年快速上升,目前占比增至7.3%;欧洲和和大洋洲占比依然较小,其中大洋洲占比略有上升,欧洲占比明显下滑。

(数据来源:海关总署)

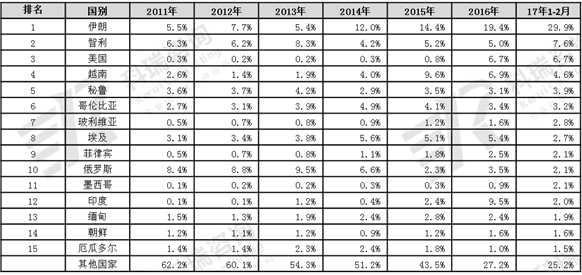

从出口量前15名国家车型占比来看,大部分国家进口中国汽车均有不同侧重点,越南、玻利维亚、菲律宾、缅甸和朝鲜进口车型主要集中在商用车,而伊朗、智利、美国、哥伦比亚、埃及等国家则主要集中在乘用车,市场特点十分鲜明。

(数据来源:海关总署)

伊朗近几年出口量一直维持在第一名,且市场占比呈现逐年增高趋势,目前占比为29.9%。

菲律宾和印度近年来出口量占比呈现出上扬趋势,越南、俄罗斯和缅甸出口量占比显现出下滑态势。

出口量前15名国家中,7个国家为“一带一路”途经国家,未来市场前景较大。

2011年-2017年2月中国汽车出口量TOP15国家销量占比

(单位:%)

(数据来源:海关总署)

2017年1-2月,伊朗、智利和美国位居中国汽车出口量前三名,三个国家乘用车和商用车出口量均实现同比增长,其中出口美国乘用车销量暴增595.7%。

越南出口量出现同比下滑,乘用车和商用车降幅分别为-64.8%和-12.8%。

秘鲁位居出口量第五名,累计出口乘用车3379量,同比增长50.2%,累计出口商用车1419量,同比下降2.9%。

玻利维亚和墨西哥乘用车出口量实现暴增,增幅分别为443.4%和31287.5%,玻利维亚商用车出口量实现增长160.4%,墨西哥商用车出口量同比下滑82.9%。

2017年1-2月中国汽车出口量TOP15国家销量及份额

(单位:辆、%)

(数据来源:海关总署)

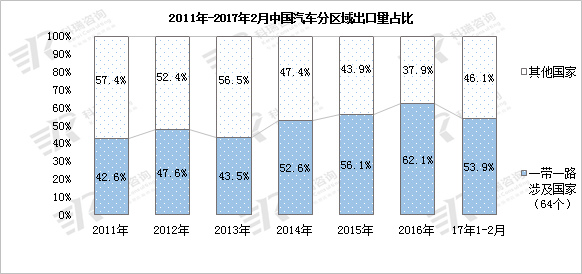

“一带一路”途经的64个国家占据我国汽车出口量的主要份额,2016年占比达到近年来最高的62.1%,今年1-2月占比有所回落。随着“一带一路”战略的逐步推进,中国与沿线国家共同利益圈的打造,将为国内车企打破多重政策壁垒,在当地市场获得更多参与公平竞争、拓展市场份额的机会,同时“一带一路”战略将加速国内车企的产能转移,助其实现产业结构的升级。

(数据来源:海关总署)

三、出口环境分析及发展形势展望

外部因素方面,主要出口地区经济低迷、货币贬值、政局动荡、贸易壁垒等,对中国汽车出口仍然是不稳定因素,而中国汽车要实现真正的走出去,还要从自身实力上下功夫,而不是从客观上找原因。目前,我国汽车出口仍主要面向发展中及经济欠发达的国家和地区,品牌知名度、技术实力、营销体系落后等问题依然存在,面对国际汽车巨头,中国本土品牌能够抢到的蛋糕只是其中的一小块。中国汽车企业应正视自身在品牌、品质、服务、经验、人才等方面与国际巨头的差距,面对困境迎难而上。

中国能否成为汽车出口强国,未来几年十分关键。值得欣慰的是,在国际经济形势下行压力加大的背景下,我国自主品牌车企并未停下包括海外建厂、国际并购等多形式国际产能合作的脚步。数据显示,自2013年起,我国自主品牌汽车和零部件企业完成海外并购交易共计60宗,涉及金额177亿美元。据不完全统计,2014年以来,国内企业共计在海外投资汽车及汽车零部件近2000亿元,这些都表明我国的汽车产业正在逐步走出去。

随着随着国际产能合作的深入推进,自主品牌车企在开拓国际市场方面的表现将显著提升,尤其中国“一带一路”政策的实施建设,促进一带一路国家的发展,我国汽车出口有望得到明显改善。

[NextPage]

|