|

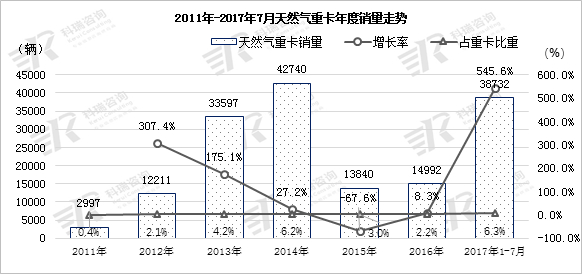

一、市场发展火爆 同比暴增545.6%

今年重卡市场的持续火爆成为整个车市的亮点,受油气价差回升和国家"治超新政"出台的影响,天然气重卡也是一路高歌猛进,增速高达545.6%,超过了重卡市场76.3%的整体增速,结束了此前两年的低迷态势。

天然气重卡占重卡市场总体比重不足两位数,随着天然气重卡的热销,目前比重达到6.3%的历史最高值,随着天然气重卡的旺销,这一比重将会进一步增大。

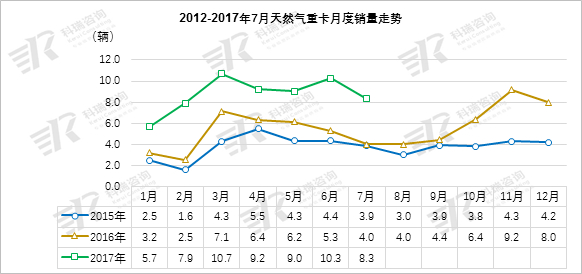

从月销走势看,仅今年前7个月天然气重卡销量已接近2014年全年的总销量,几乎可以肯定的是,2017年必将创造我国天然气重卡销量的历史新高。

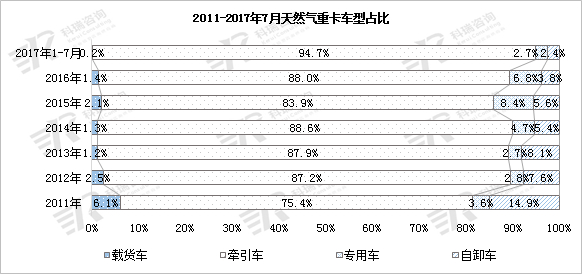

从车型分布上看,天然气重卡主要集中在牵引车,占整体的94.7%,其他车型相对较少。

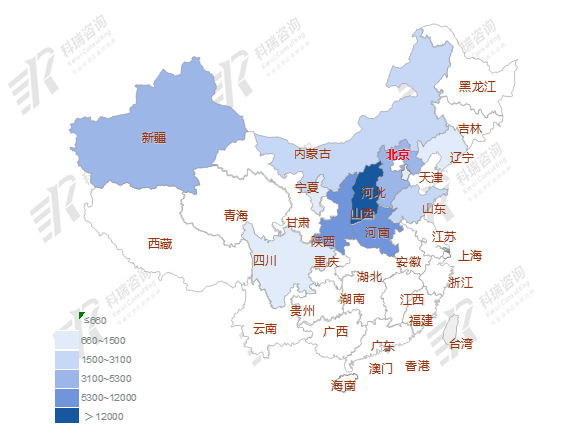

天然气重卡销售区域集中在山西、新疆以及两省辐射的河北、河南、山西、山东和内蒙古等地,这些地区对重卡需求较高且加气站设施较为丰富,可满足用户长途运输的加气需求。

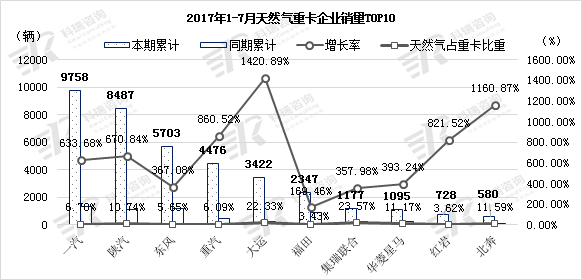

数据显示,销量前十企业全部火爆增长,大运和北奔增幅最为显著,同比增幅分别为1420.89%和1160.87%。从产品占比角度看,集瑞联合、大运、陕汽、华菱星马和北奔天然气重卡比重较高,比重均超过10%,一汽销量最高,但天然气重卡在整个重卡销量中的占比较低,对销量的贡献度较低。

二、天然气重卡成本优势明显

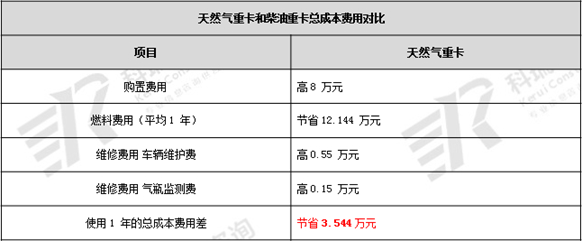

1、天然气重卡和柴油重卡成本对比分析

天然气由于价格相比汽柴油要低、使用经济性好,因此成为各类运输车辆,特别是重卡车辆非常青睐的燃料。

通过计算总成本费用,可以发现天然气重卡比柴油重卡每年可节省 3.5 万元左右,且使用的时间越长,经济性越明显。

2、CNG 重卡和 LNG 重卡性能对比分析

根据天然气的形态,天然气重卡可分为 CNG重卡和 LNG 重卡。通常 LNG 重卡可配两个 450L LNG 储液罐;而 CNG 重卡通常有 8

个后置气瓶,每个 140L,另外还有四个侧置气瓶,每个 80L。

从对比结果可以看出, CNG 车辆主要应用于中短途运输,而在以长途运输为主的重卡市场, LNG 发动机无疑更有优势,对于天然气重卡而言, LNG

重卡是未来发展的趋势。但 LNG 加气站不足是制约 LNG 发动机发展的瓶颈。

截至 2016 年底,全国共有 LNG 加气站 2700 余座,同期 CNG 加气站则有 7.2 万座。 LNG

加气站主要分布在陕西、山西、山东等省,随着 LNG 发动机的持续放量,未来也将会刺激 LNG 加气站的建设步伐。

三、未来两年天然重卡有望持续走高

短期来看,未来两年是重卡销量置换大年,也是消化治超带来利好增量的两年。因此只要石油价格继续温和上行, LNG

继续保持目前价格或继续回落,天然气重卡市场火爆行情完全可以延续。未来几年,由于排放控制的升级,第四代天然气产品是排放达国六水平的最佳技术路径,而第四代天然气产品精准控制燃气喷射,使天然气发动机性能出现质的提升,动力性与柴油机相当,排放和经济性更胜柴油机一筹。批量生产后,产品成本将逐渐降低。因此未来天然气发动机有望在重卡领域占据

10%以上的份额。即年销量达8-10万辆。

长期来看,国家能源规划中提到力争到 2030 年前,气化车辆 1400 万辆。而同期的市场汽车保有量将达到 4.1 亿量。天然气汽车的市场份额占比为

3%左右。所以尽管我们可以看到天然气汽车在市场中份额不断扩大的这一前景,但同时也需要对这个前景保持一个理性的认知,那就是天然气重卡发动机未来的市场份额将在

10%-15%这一区间,不会取代柴油机成为技术主流。类似电动汽车的扶持政策在天然气重卡领域应该不会出现。

[NextPage]

|