|

中国自卸车市场总需求近7年来总在“沉沉浮浮”中既让人充满期待,又让人失望透顶。2010年中国自卸车可以说是创造了中国乃至世界从未有过的高峰,初步估计当年的自卸车总需求在40万辆,但自此之后一路下滑,中间小的波动也已无法引起市场的过多关注,最终2015年进入谷底,年需求只有6万辆左右。自2016年开始,在各种因素的影响下,自卸车市场开始出现恢复性增长,特别是2016年下半年开始的需求增长一直延续到了2017年。自卸车市场这种良好的需求走势是不是“东山再起”的征兆呢?为此,本文将对这个问题进行简要分析。

第一部分:对自卸车需求影响较大的宏观环境简析

一、2017年上半年国内生产总值381490亿元,按可比价格计算,同比增长6.9%。分季度看,一季度同比增长6.9% ,二季度增长6.9%

。分产业看,第一产业增加值21987亿元,同比增长3.5%;第二产业增加值152987亿元,增长6.4%;第三产业增加值206516亿元,增长7.7%。从环比看,二季度国内生产总值增长1.7%。

总体来讲,上半年国民经济延续了稳中有进、稳中向好的发展态势,为完成全年预期目标并取得更好结果奠定了扎实基础。但也要看到,不稳定、不确定因素依然较多,国内长期积累的结构性矛盾依然突出。下阶段,坚持稳中求进,推进供给侧结构性改革,提高发展质量和效益,适度扩大总需求,合理引导社会预期,深化创新驱动发展,加快新旧动能转换,促进经济转型升级,不断巩固稳中向好基础,将是实现全年经济发展预期目标的主要方向。

二、对2017年总体经济发展的主要看法是对全年宏观经济形势持谨慎态度。主要体现在以下几点:

1、今年一季度,各省陆续公布固定资产投资规划,对基建投资构成支撑,但是因为中央政府严查地方政府违规举债行为,防控地方债务风险等多重因素,固定资产投资资金来源仍是负增长,未来的资金来源也会承受压力。

2、基建投资维系难度极大,2017年中国宏观经济开局良好,固定资产投资回升。但在此阶段投资回升完全得益于基建猛增,基建投资力度难以贯穿全年。

3、经济下行风险存在,2017年财政收入将呈现“前高后低”的情况。目前企业盈利有所改善,主要体现在价格猛增的上游行业,但价格因素的推力后续还能发挥多大作用估计不乐观。

4、房地产行业在2017年同比过去两年会得到更多关注,也会得到更多管控。房地产销售萎缩不可避免,房地产的新开工面积等指标的增速也会相应放缓。

5、制造业“生产热、投资冷”的局面将会在2017年延续,2016年制造业80%以上的投资来自于民间投资,民间投资主要集中于制造业这类一般性竞争行业,而国资主要偏重于公共服务类和上游产业。

第二部分:自卸车当前行业需求分析

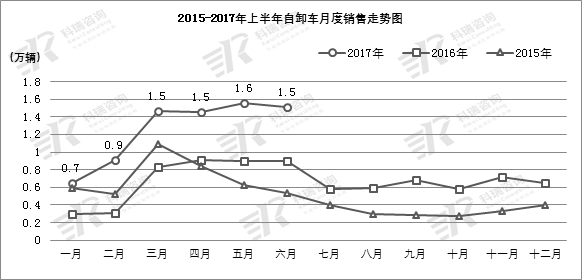

一、2017年上半年自卸车销售8万辆,与去年同期相比增长82%,二季度自卸车市场延续了3、4月份重卡大月的需求规模,并呈现稳步增长态势。

2017年上半年自卸车销售时近3年来的最高点,从销售淡旺季来看,春节过后,自卸车销售快速拉升,连续4个月月均都超过1.5万辆,这种走势是回归正常的走势。

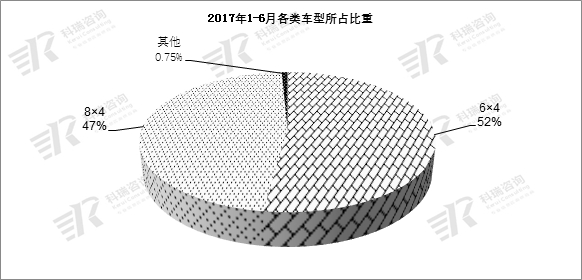

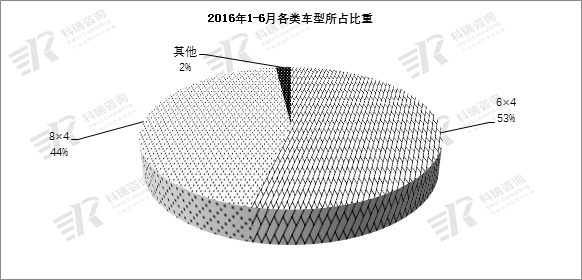

二、从自卸车使用工况看,主要聚集在城市建设、矿山开采、公路建材运输等方面。从驱动形式看,城建和矿山开发主要是6×4自卸车,当然不排除在浙江、上海等地区也存在8×4车辆用于渣土运输的情况。

在2017年上半年,各类工况所需车辆的比重未发生根本性变化,各类车型比重上下不超过3个百分点,由此也可以判断出自卸车的需求是关联性的,基建投资也是顾及到各个方面,既有城建的市内需求,也有相应中下游环节的沙石料、水泥等运输相呼应。

1、在城市建设和矿山开采方面,2017年上半年自卸车销售大约为4.2万辆,同比增长78%,呈现了良好的增长态势和行业稳定性增长预判。6×4自卸车的需求主要呈现为如下几个特点:

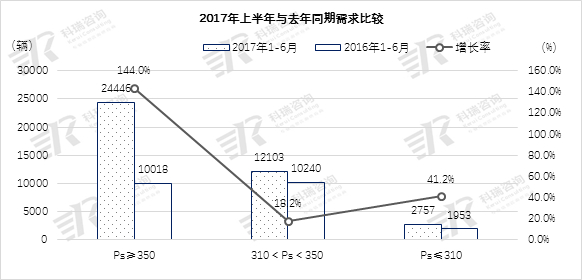

首先,马力升级的迹象已经非常明显,2010年前后6×4自卸车的需求马力段主要特点是城建用车马力段在310-340马力之间,矿山开发用车马力有所增加,大约都在360-380马力之间。但2017年6×4自卸车的主流是城建用车,马力段变化如下:

有上图可以看出,大马力6×4自卸车在2016年上半年与小马力车型的销量基本相当,但进入2017年大马力的车型销量快速增长,与小马力的车型差距已然非常明显。大马力车型的增长率在上半年达到了145%,远高于小马力车型。另外,310马力以下的车型基本消失。

其次,从竞争格局看,中国重汽、陕汽、红岩是销售6×4自卸车的主要厂家,特别是中国重汽一直在行业中占据优势,是行业的翘首。上半年增长幅度比较大的企业是红岩和一汽,红岩是传统的自卸车厂家,而一汽自卸车的高增长在上半年表现的非常亮眼。

第三、从6×4的需求区域看,上半年发生了较大变化,去年同期令人羡慕的是西北地区的高增长,特别是青藏地区。进入2017年突飞猛涨的是西南地区,主要集中在重庆、云南、四川等地。两年来,西南、西北交相呼应的需求变化,也在一定程度上表明中国中西部地区的基础设施建设、城镇化建设开始大规模增长,增速高于东部区域。

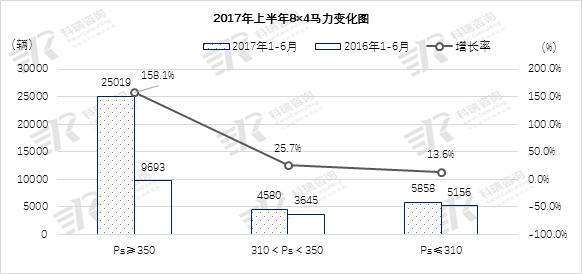

2、在公路运输方面主要的需求是8×4自卸车,同时,8×4自卸车也承担小部分区域的渣土车运输任务,但不能算是主流。8×4自卸车在上半年销量大约为3.8万辆,同比增长超过90%,呈现了良好的增长态势。8×4自卸车的需求特点变化与6×4相比,有一定的相似性,但更多的是差异化的特点明显,这是两类所属不同的产品,市场需求也呈现不同的特点。

首先,8×4自卸车的马力升级更加明显,大马力、大排量成为行业主流,小马力的需求急剧萎缩,特别是中间马力段的需求情况,具体如图:

从传统意义上划分,8×4自卸车主要有三类,一是重载运输,这是在治超之前的绝对市场;二是复合型运输,由于8×4自卸都是非高速路行驶,地方治超存在日期差异、昼夜差异、县域差异等,对复合型的需求明显;三是轻量化的标准运输,主要集中在治超比较严格的区域。

但从上半年的需求看,运输类别没有大的变化,还是三类。但复合型运输的马力需求缺发生了巨大变化,全部走向大马力的市场。大马力销量同比增长超过160%,小马力车型的销量增长不明显,市场容量与大马力相比差距极其明显。

第二,从销售厂家看,8×4自卸车未出现一家或前三家独大的局面,东风、中国重汽、陕汽、欧曼、一汽、红岩基本销量都差不多,东风、一汽主要集中在轻量化、复合型运输上,传统的斯太尔技术运用厂家在集中在重载和复合型市场。这种竞争格局既是传统技术路线所导致,也是多年客户群体积累所形成的局面。预计在未来几年这种竞争格局还将维持。

第三,从8×4自卸车的销售区域看,区域集中度不像其他车型那么明显。区域分布比较分散,既有华东的浙江等地,也有西南的重庆、云南,还有华北的大宗散货运输市场、华中的城市建设沙石料运输市场。这既是当年的需求分布,也切合多年的传统需求特点。

3、上半年还有一类产品呈现出良好的需求增长,就是中型工程车,同比增长也超过80%。这既得益于法规要求的变化,就是农用车不再允许生产,行业内的重点厂家从农用资质转成了中卡资质,相应的产品标注也随之转变;再就是全国违建拆除,带来对中小型自卸车的需求高速增长,在拆违建所带来的物料运输上,重型工程车有一定限制性,中型工程车的优势可以表现的更明显一些。据初步了解,曾在市场上出现一车难求的局面,主要是合规车辆较少,城市内需要又对法规切合性要求高一些,导致合规车辆供应得不到保障所致。

第三部分:各类产品的应用领域前景简析及下半年需求预判

在本文第二部分中基本阐明了各类产品的应用领域,由此也参照上文对各领域前景进行简析,并以此为基础对下半年的需求加以预判。

一、6×4自卸车主要的使用方向是城市建设、基础设施建设和矿山开采,城市建设主要体现在渣土车。

城市和基础设施建设当前是全社会关注的热点产品之一。城镇化建设是以城乡统筹、城乡一体、产城互动、节约集约、生态宜居、和谐发展为基本特征的城镇化,是大中小城市、小城镇、新型农村社区协调发展、互促共进的城镇化。

从当前看,城镇化建设依然是发展中期。影响因素较大的就是房地产开发方面。预计下半年一二线城市的房地产开发依然是受限购等政策影响,不会产生大的变化;三四线城市逐步加入限购行列,但库存量依然惊人,限购的步伐就会慎之又慎,不会贸然实施。

基础设施建设方面,主要是“铁、公、机、轨”。2015-2016年间,政府相继发布了《交通基础设施重大工程建设三年行动计划》、《国务院关于创新重点领域投融资机制鼓励社会投资的的指导意见》(即PPP投资项目)等国家级、省级重点项目建设计划,基本明确了2017-2018年的基础设施投资总量。基建投资项目、PPP项目的特点是运作周期长、地域跨度大。

城镇化建设、基础设施建设都是中长期的操作,需要大量投资、多方投资。这对车辆的需求是会保持一个相对较长的时期,拉动车辆需求。

矿山开采以煤炭为例,2017年整体煤炭价格是处在一个上升期,这也直接引起了国家层面的关注,6月底发改委直接向煤炭行业上了紧箍咒,规定了最高限价;同时,国家又在煤炭行业主导2017年1.5亿吨的去产能工作,7月份也限制二类口岸从事煤炭进口业务,就是想把供给侧改革的成果实事求是的留在国内。

另外,前几年年底是北方雾霾的集中爆发期,雾霾高发期期间对煤炭行业整个产业链的影响巨大。由此下半年的煤炭市场运行会有意与雾霾高发期打个时间差,预计会比往年提前。综合此类因素,矿山开采用车辆在下半年会维持相对平稳的需求。

二、8×4自卸主要承担公路短距离运输,运输特点是区域性比较强。主要承担城市建设的沙石料运输,大宗货物的短途转运和小范围的渣土运输。

从城市建设所需的沙石料运输来看,虽房地产行业遇到的难点较多,但城市内高架桥、地铁等交通设施建设持续展开,形成了对水泥、沙石料等原材料的需求提高,也带动运输总量的提升,对8×4自卸车需求起到了较好的推动作用。

大宗货物如煤炭、矿石、铁粉等大宗货物的运输受到了一定的挑战,特别是铁粉和矿石的转运受去产能政策影响,在原需求集中区的河北等地已出现萎缩的态势,但煤炭受环渤海湾港口不再接受长途汽运煤炭政策影响,铁路又难以直接到船,短途转运的需求还会稳定存在。

综上,自去年开始自卸车出现恢复性增长,自卸车受基建投资、房地产开发影响较大,预判当前这种基建投资势头在下半年会持续发力,但与上半年相比会有所收紧,由此判断自卸车在下半年仍会出现同比去年增长的势头,但增速放缓。下半年基本能保持月均万辆水平,全年销量在14-15万辆左右。

结语:自卸车是重卡行业的重要的组成部分,为国家建设、国家经济发展都做出了巨大的贡献。近年来,自卸车行业虽遇到了宏观经济环境、法规等不利因素影响,但始终保持着行业的高关注度,也是国民经济发展的晴雨表。

[NextPage]

|