|

12月份,国内市场进入钢材消费淡季,钢铁产量有所回落。受钢材价格小幅回升和冬储影响,铁矿石价格有所上升。后期钢铁产量还会有所减少,铁矿石港口库存小幅上升,铁矿石市场供大于求态势进一步显现,铁矿石价格难以持续上涨,将呈波动运行态势。

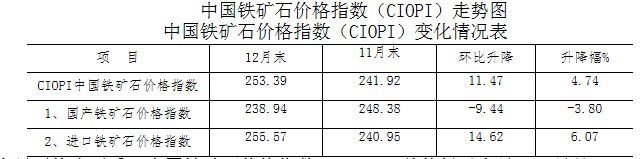

一、中国铁矿石价格指数由降转升

据钢铁协会监测,12月末,中国铁矿石价格指数(CIOPI)为253.39点,环比上升11.47点,升幅为4.74%。其中:国产铁矿石价格指数为238.94点,环比下降9.44点,降幅为3.80%;进口铁矿石价格指数为255.57点,环比上升14.62点,升幅为6.07%。(见下图、表)

从全月平均水平看,中国铁矿石价格指数(CIOPI)总体低于上月。12月份,CIOPI综合指数平均值为248.73点,较上月下降14.57点,降幅为5.53%。其中:国产铁矿石价格指数平均值为238.88点,比上月下降16.22点,降幅为6.36%;进口铁矿石价格指数平均值为250.22点,环比下降14.32点,降幅为5.41%。

二、国产铁精矿继续下降,进口粉矿价格由降转升

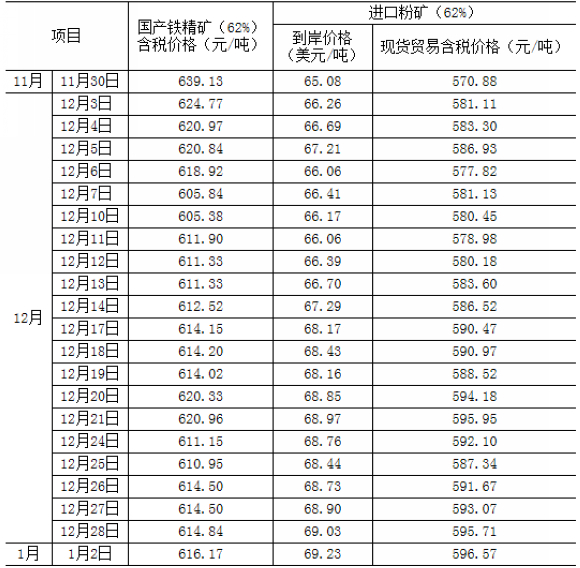

12月末,CIOPI国产铁精矿含税价格为614.84元/吨,环比下降24.29元/吨,降幅为3.80%;CIOPI进口粉矿到岸价格为69.03美元/吨,环比上升3.95美元/吨,升幅为6.07%。(见下图)

从全月平均水平看,国产铁精矿平均含税价格为614.67元/吨,比上月下降41.75元/吨,降幅为6.36%。其中:12月3日至12月10日,由624.77元/吨波动下行至605.38元/吨,12月10日至12月末,由605.38元/吨震荡上行至614.84元/吨。

进口粉矿平均到岸价格为67.58美元/吨,比上月下降3.87美元/吨,降幅为5.41%。其中:12月3日至12月11日,由66.26美元/吨震荡运行至66.06美元/吨,12月11日至12月末,由66.06美元/吨上行至69.03美元/吨。(见下表)

CIOPI国产铁精矿和进口粉矿价格变化情况表

三、后期铁矿石价格走势分析

入冬以来,下游需求将有所减弱,钢铁生产也将进一步回落,铁矿石需求强度下降,库存也由降转升,铁矿石仍是供大于求态势,价格难以持续上涨。

1、生铁、粗钢产量环比下降,铁矿石需求强度下降

据钢铁协会旬报统计,12月中上旬,会员钢铁企业平均日产粗钢186.23万吨,估算全国日产粗钢238.85万吨,比11月份下降7.69%;估算全国日产生铁198.18万吨,比11月份下降6.70%。粗钢、生铁产量环比下降,铁矿石需求强度小幅下降。

2、铁矿石港存由降转升,供大于求态势未有改观

12月末,全国进口铁矿石港口库存量为1.42亿吨,环比上升121万吨,升幅为0.86%;总体仍处于较高水平;今年1-11月累计铁矿石进口量9.78亿吨,与去年基本相当。总体来看,铁矿石市场供大于求态势仍未有大的改观。(见下图)

3、钢材价格窄幅波动,铁矿石价格难以大幅上涨

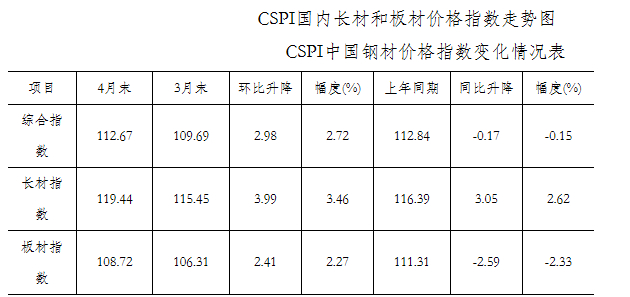

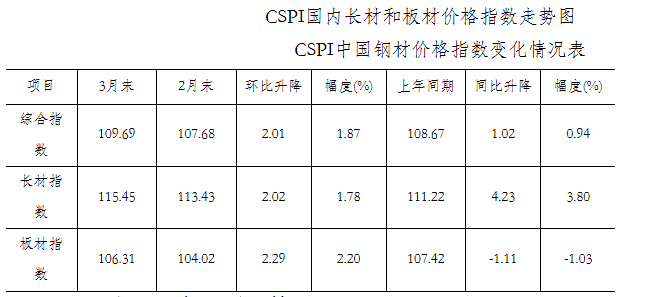

据钢铁协会监测,12月末中国钢材价格指数(CSPI)为107.12点,比11月末上升0.73点,升幅为0.69%。从各周情况看,钢材价格呈窄幅波动走势,后期市场难以大幅回升。据国家统计局数据,12月中国制造业采购经理(PMI)为49.4%,比上月回落0.6个百分点,年内首次低于临界点。总体来看,后期铁矿石价格难以大幅上涨,将呈波动运行态势。

附:中国铁矿石价格指数(CIOPI)走势图

[NextPage]

|