|

好消息是人民币贷款和社融双双大幅反弹,11月新增人民币贷款是1.25万亿元人民币,前值是6970亿元。11月社会融资规模增量1.52万亿元人民币,前值7288亿元。

坏消息是广义货币(M2)增速继续在8%的历史最低位徘徊,与此同时,狭义货币(M1)增速仅有 1.5%,创下了2014年1月以来的新低。

金融数据可以作为观察经济的另一面,当经济下行压力大时,投资下滑,消费不振,最终往往体现在金融数据上,即企业融资需求降低。11月份人民币贷款和社融双双反弹,确实是中国经济一大好消息。

当然金融数据除了受经济环境影响外,也与国家的宏观政策有关,当政策倾向于去杠杆以及加强房地产调控时,金融数据增速也容易受到抑制。但当前条件下“稳增长”的排序要高于“去杠杆”,所以金融数据的反弹总体说是好事。

但有一点不好的是,一直以来人民币贷款、社融、M2往往被视为反映实体经济从金融系统获得资金的三个最重要指标,然而11月人民币贷款、社融双双反弹但M2却继续走低。M2是机构存款+个人存款+现金总和,可以理解为金融机构的负债端,社融主要包含人民币贷款、委托贷款、信托贷款等,可以理解为金融机构的资产端,两者表现不一为未来一个月金融数据能否继续反弹打下问号。

我们再细分来看,11月狭义货币(M1)增速不仅比M2低,更是创下了2014年1月以来的新低!

我在11月28日《《货币的三个层次,你属于哪一层?》一文当中说过(微信公众号:小白读财经,可查看):M1主要包含现金、机构活期存款(企业+机构团体),M2不仅包含现金、机构活期存款,还包含了居民储蓄存款以及企业定期存款。M1增速较M2快速下滑反映了机构活期存款快速下滑。

为什么机构活期存款快速下滑呢?

1、与房地产入冬有关,当我们买房的时候,首付的那部分资金会从居民活期存款转为企业(开发商)的活期存款,而贷款的那边部分资金则从银行直接转为开发商活期存款,如果楼市温度上升,买房越活跃,那么M1往往表现为上升,反之则下降。

2、与企业投资热情下降有关,当企业投资热情上升时,企业活期存款往往表现为增加。

3、与企业利润下滑有关,利润下滑主要是两点,一是业绩下降,二是回款速度变慢,最后也反映在活期存款增速上。

4、机构活期存款下滑还与监管层严控地方融资平台有关,机关团体活期存款不仅包括一般机关团体活期存款,还包括地方政府融资平台存款,当地方政府融资平台投资被压缩时,往往也会导致M1下降。

5、M2是现金+机构存款总和,一直视为社会上的总货币量,M2增速远高于M1增速意味着央行印钞的资金并未完全被实体经济吸纳,或者说未能有效传递到实体经济。

很大的可能性是资金继续在银行系统内部空转,虽然今年以来,衡量市场资金价格高低的10年期国债收益率一直在走低,但是企业融资难融资贵的问题仍然比较突出,这时怎么办?

一是继续降准,二是降息,央行如果下降基准利率会明显拉低市场资金价格(居民贷款、企业贷款),在目前的经济环境下是较好的选择,但是有一个障碍,那就是利率过低就意味着存款收益低,现在一年期存款基准利率是1.5%,而现在的CPI指数高于1.5%,意味着我们在银行存款收益是负的,如果利率过低,不利于对债权人保护。

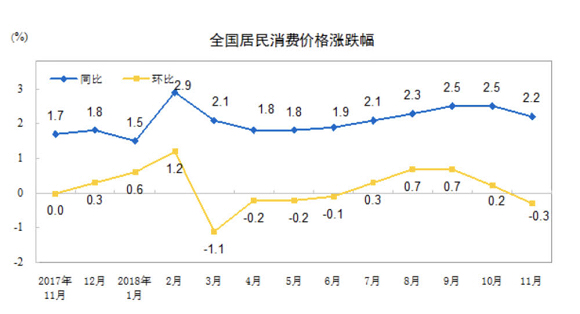

不过现在有一个变化是,11月的CPI增速是2.2%,较10月的2.5%快速下滑,可见未来经济下行压力越大,CPI下降越快,那么未来降息是很有可能的。

[NextPage]

|