|

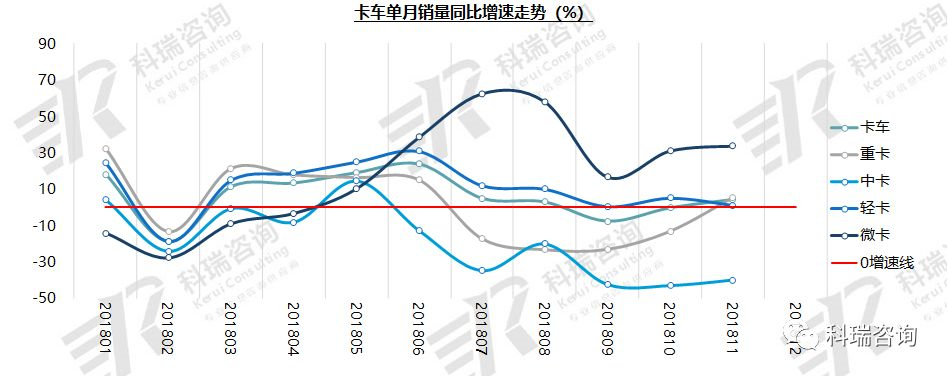

11月,卡车销售3.3万辆,同比增长4.1%,结束了连续两个月负增长态势,1-11月,卡车销售353.2万辆,累计增长6.6%,较上月增速有所下滑。

中重卡市场总结

11月重卡结束了连续4个月-10%以上降幅的尴尬局面,累计增速较上月也有所增长,市场回暖趋势与公路运价回升、电商“双11”活动、基建拉动有较大关系。从目前形势看,预计重卡全年将增长2%达到114万辆的销量,再创年销量新高。2019年,蓝天保卫战国三重卡加速淘汰、交通运输结构调整力度加大、国六排放法规在部分区域提前实施等是影响重卡市场的关键因素。中卡连续6个月负增长,前11个月有9个月负增长,几乎全年都在拖整个市场的后腿,仍旧低于市场整体水平,中卡市场两极分化趋势或将继续。

重卡

11月,TOP10重卡企业销量六升四降。一汽集团、东风汽车、中国重汽和陕汽集团销量均超过万辆,位居前四。一汽集团、大运汽车、华菱汽车和徐工汽车均实现同比大幅增长。1-11月,TOP10重卡企业销量五升五降。一汽集团销量超25万辆,遥遥领先。上汽红岩和徐工汽车实现大幅增长,且上汽红岩市场份额增加1.5个百分点。

中卡

11月,TOP10中卡企业销量四升六降。东风汽车销量超2000辆,位居首位。大运汽车、中国重汽和唐骏汽车均实现同比大幅增长。1-11月,TOP10中卡企业销量四升六降。东风汽车、飞碟汽车和大运汽车销量均超2万辆,位居前三。其中飞碟汽车实现超700%的暴涨,同时市场份额增加12.4个百分点。

轻卡市场总结

轻卡表现平稳,近几个月一直处于微增长状态,今年只有2月负增长,全年实现10%以上增长板上钉钉。轻卡市场在电商物流快速发展、打赢三年蓝天保卫战、蓝牌车营运证取消、城市群建设等因素影响下实现增长,2019年,这几个因素依旧将大范围影响市场需求。

轻卡

11月,TOP10轻卡企业销量七升三降。福田汽车、江铃汽车和东风汽车销量位居前三,但同比均出现下滑,其他七家企业均增长,且除了金杯汽车外均实现15%以上的增长。1-11月,TOP10轻卡企业销量九升一降。福田汽车销售29万辆遥遥领先,只有江铃汽车微降,长安汽车增速超70%,同时市场份额增加3.2个百分点。

微卡市场总结

微卡是卡车细分市场表现最好的车型,在经历了一季度的低迷后,微卡市场一路高歌猛进,连续7个月同比增速在10%以上,低速载货车的退出、治理“面包车”、汽油及电动微卡拥有的排放和价格优势,给了市场发展足够的空间和机会。

微卡

11月,TOP10微卡企业销量三升六降一平。上汽通用五菱销售3.7万辆遥遥领先。奇瑞汽车同比大幅增长。1-11月,TOP10微卡企业销量四升五降一平。上汽通用五菱销售超35万辆,遥遥领先,同时大幅增长。奇瑞汽车销量暴涨,且市场份额增加6.6个百分点。

[NextPage]

|