|

一、我国汽车整体出口形势分析

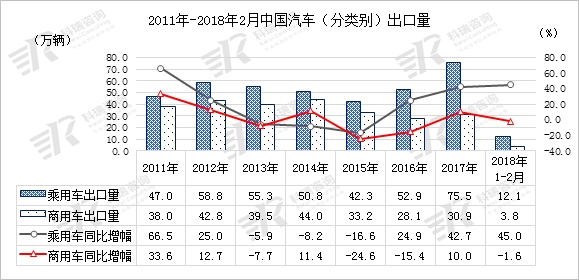

由于全球经济持续复苏,国际市场需求回暖,推动我国汽车出口规模持续增长。根据海关统计,2017年累计出口各类汽车106.3万辆,同比增长31.3%,延续了去年的快速增长趋势,今年我国累计出口汽车16.0万辆,同比增长30.2%,市场开局良好。

从细分市场来看,1-2月乘用车出口形势要好于商用车,累计销售45.0万辆,同比增幅达45.0%,商用车出现微弱下滑,同比下滑1.6%。

(数据来源:海关总署)

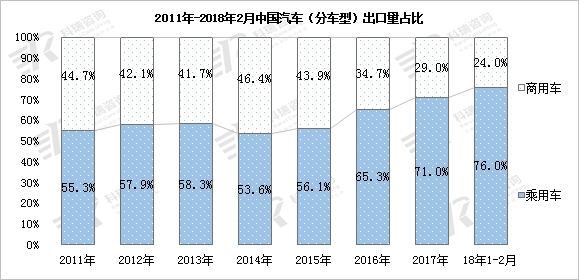

从车型出口结构上来看,乘用车占比逐年上升,占比从2011年的55.3%上升至目前的76.0%,已成为我国汽车出口的主力,商用车下降至24.0%。

(数据来源:海关总署)

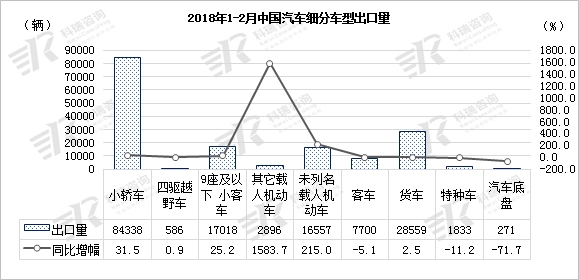

乘用车各细分车型出口量均实现正增长,其中其它载人机动车和未列名载人机动车增幅较高,增幅分别为1583.7%和215.0%,商用车细分车型中仅货车实现2.5%的微弱增长,其它车型出口均出现同比下滑。

从出口量上来看,小轿车、货车、9座及以下小客车、未列名载人机动车和客车是出口量最大的5个车型,占汽车出口总量的96.5%。

(数据来源:海关总署)

二、我国汽车出口区域流向分析

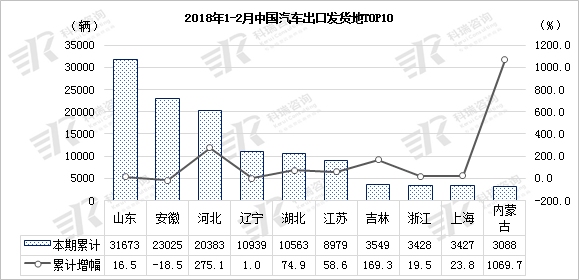

出口量最高的3个省份为山东、安徽和河北,出口量分别为31673辆、23025辆和20383辆,占汽车出口总量的47.0%;出口量TOP省份中,内蒙古、河北和吉林增幅较高,同比增幅分别为1069.7%、275.1%和169.3%。

(数据来源:海关总署)

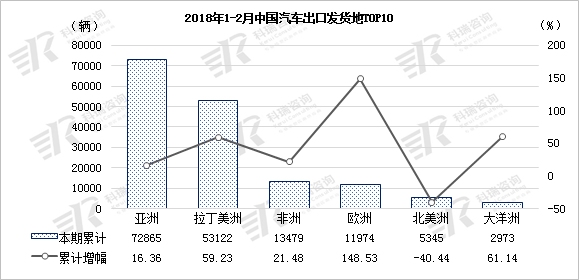

除北美洲市场下滑40.44%外,其他市场均实现不同程度增长,其中欧洲市场销量增幅最高,同比增长了148.53%,累计销售11974辆;亚洲和拉丁美洲依旧是我国汽车出口的主要地区,1-2月出口量分别为72865辆和53122辆,同比增幅分别为16.36%和59.23%。

(数据来源:海关总署)

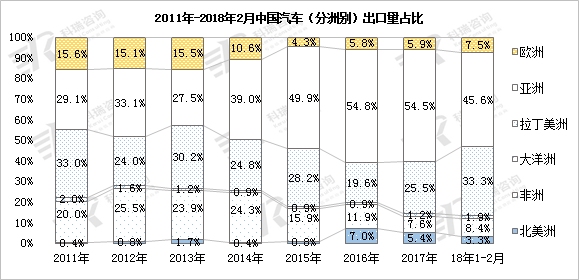

亚洲和拉丁美洲占比分别为45.6%和33.3%,其中拉丁美洲近三年市场需求快速上涨;欧洲出口占比近年来呈现出增长态势,目前占比7.5%。

北美洲占比在2016年达到最高的7.0%后,近三年占比逐年下滑。2018年随着中美贸易战的爆发和逐渐升级,对我国开拓美国市场将造成较大的负面影响,不过由于我国汽车出口仍主要集中在发展中国家,欧美等发达国家出口占比较小,因此对我国汽车整体出口影响不大。对于计划发展和开拓美国市场的中国车企来说,目前应谨慎进入美国市场,避免成为中美贸易战过程中的靶标。

(数据来源:海关总署)

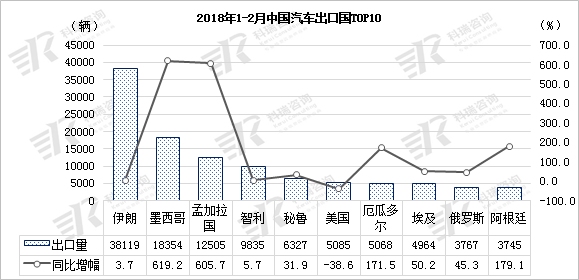

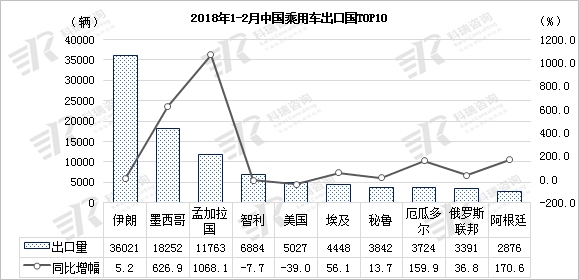

伊朗是我国汽车出口的最大市场,2018年1-2月我国对伊朗出口汽车38119辆,同比增长3.7%,占汽车出口总量的23.9%;墨西哥和孟加拉国分列第二、三名,累计出口量分别为18354辆和12505辆,同比均实现爆发式增长,增幅分别为619.2%和605.7%;TOP10国家中,美国是唯一一个出口下滑的国家,累计出口5085辆,同比下滑38.6%。

(数据来源:海关总署)

乘用车出口市场,伊朗位居第一,累计销售36021辆,同比增长5.2%,自主品牌车企对伊朗市场的深耕,带动了出口大幅增加。据相关调研显示,目前中国品牌在伊朗乘用车市场占其需求的10%左右。作为伊朗保有量最大的中国汽车品牌,奇瑞在伊朗拥有超过150家的销售和售后服务网络,2017年奇瑞艾瑞泽5e还荣获了伊朗最大汽车媒体Donyaye khodo评选的“伊朗A0级细分市场最佳车型”称号。华晨汽车与伊朗塞帕集团合作推出的中华系列四款车型,年产能达到10万辆,是迄今为止中国自主品牌汽车企业在中东地区产能规模最大的一个项目。

墨西哥和孟加拉国分列第二、三名,增幅分别为626.9%和1068.1%;TOP10省份中,智利和美国销量分别出现7.7%和39.0%的同比降幅。

(数据来源:海关总署)

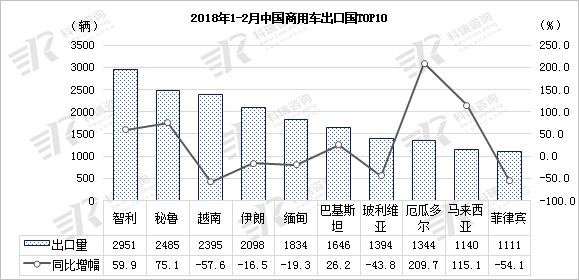

商用车出口市场,智利和秘鲁分别跃居第一和第二名,累计出口量分别为2951辆和2485辆,越南从第一降至第三,累计出口2395辆,同比下滑57.6%

从区域分布来看,亚非拉是我国商用车主要出口地区,出口量排名前十的均为发展中国家,其中智利、越南、伊朗、缅甸、巴基斯坦、厄瓜多尔、马来西亚、菲律宾以载货车为主,秘鲁和玻利维亚载货车和客车出口量基本持平。

(数据来源:海关总署)

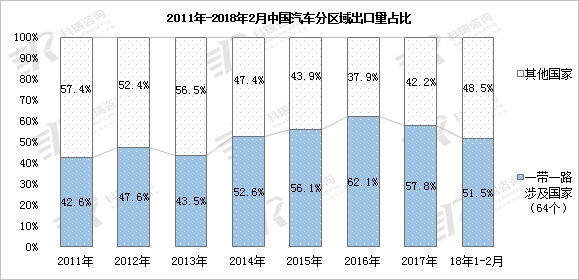

近几年,随着“一带一路”倡议的持续推进,中国汽车正在快速走出国门。根据海关数据统计,2018年1-2月我国对“一带一路”沿线国家出口汽车8.23万辆,占汽车出口总量的51.5%。随着“一带一路”建设的推进,大量基建项目和资金流向沿线国家,为所在地区汽车市场带来发展机遇,也为我国汽车出口提供了巨大的市场空间。我国汽车企业纷纷用实际行动践行“一带一路”倡议,各家车企都在“一带一路”沿线地区加紧布局,“走出去”已成大势所趋

2017年4月,工业和信息化部、国家发改委、科技部联合印发的《汽车产业中长期发展规划》指出,“一带一路”建设将使海外发展通道更加畅通,沿线市场开发更为便捷,汽车产业协同其他优势产业共谋全球布局、国际发展的机制加快形成。我国汽车企业应以“一带一路”倡议为契机,推动全球布局和产业体系国际化。同时,鼓励优势企业牢固树立国际化发展理念,统筹利用两种资源、两个市场,积极进行海外布局,加快融入全球市场。

(数据来源:海关总署)

三、我国汽车出口环境及发展趋势

1、不利因素

(1)地缘政治风险上升,全球贸易仍然难以摆脱困境,贸易保护主义依然存在。

(2)中国出口遭遇瓶颈,“低端产品(低价)+CBU/KD+总代”的出口模式面临转型。

(3)“中国制造”的传统比较优势逐步削弱。当前中国对外贸易发展受到来自新兴国家与发达国家的双重制约,传统劳动密集型产品与以机械设备为代表的投资品出口存在不同程度下降。

(4)缺乏综合实力和品牌价值,缺乏自主创新能力和核心技术,市场竞争力和溢价能力较低。

(5)长期以来缺乏相应的监管机制,企业无序竞争打价格战,阻碍了我国商用车产品的良性出口,同时也损害了中国产品在国际上的整体形象。

(6)中美贸易战的逐渐升级,对于中国车企拓展美国汽车市场造成不利影响。

2、有利因素

(1)全球经济形势好转,当地的汽车消费需求不断增长。

(2)我国国际竞争力增强,目前已经成为世界第二大经济体、第一大贸易国、制造业第一大国。

(3)中国汽车产业正迈入以电动化、智能化、网联化、共享化为主的“新四化”阶段。

(4)“一带一路”倡议为我国汽车产业提供了从政策、贸易环境到资金、文化等各方面的支持,对我国自主品牌整车进出口、零部件进出口等方面有着多维度的有力影响。

(5)通过与澳大利亚、新西兰、智利等国家签订自贸协定,贸易壁垒降低,有利于价格竞争力提升。

(5)除发达市场以外的其他市场汽车千人保有量仍处于较低水平,这些地区汽车市场仍有较大发展潜力。

(6)从设计、研发到生产制造,中国车企产品竞争力逐步提升、海外布局加速,逐渐得到当地消费者的认可。

(7)中国企业积极开展产品升级、深度制造、深度分销的转型创新。

3、未来汽车出口市场趋势

(1)汽车企业将越来越重视国际化发展战略,大力培育国际品牌,完善境外营销和售后服务网点建设。

(2)出口市场仍以发展中国家新兴市场为主,但正逐渐向欧美市场推进。签订自贸区国家和“一带一路”沿线地区将是重要的出口市场。

(3)随着国企改革的推进,混合所有制企业和民营企业将成为自主品牌发展的主力,将主导中国自主品牌汽车出口。

(4)国有车企将面临整合和重组,出口能力和规模将不断提高。

(5)合资企业将逐步实现大批量出口,助推中国成为全球重要的汽车出口基地。

(6)越来越多的企业到海外投资设厂,设立研发中心,实施本地化生产战略。

(7)越来越多的企业开展国际并购。

(8)全产业链走出去,包括零部件、金融、后市场企业联合走出去。

(9)得益于国家鼓励扶持政策以及企业的大力布局,新能源汽车成为出口新机遇。

[NextPage]

|