|

一、2017年中国进口车市场发展现状分析

2017年中国进口汽车市场呈现出进口量快速反弹,处于回补库存后供需相对平衡状态;需求面扭转2015-2016年的下滑态势,但终端需求仍处于弱势复苏态势;行业库存深度走势平稳,经销商库存处于合理水平等特征。具体特征如下:

1.海关进口量快速反弹,处于回补库存后供需相对平衡状态

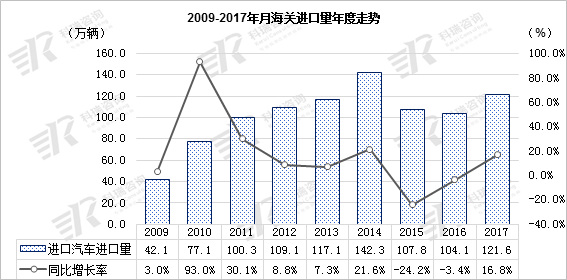

在上半年快速回补库存的带动下,下半年进口车市场保持供需相对平衡状态,2017年汽车进口121.6万辆,同比增长16.8%,相比2016年全年3.4%的负增长,回升20.2个百分点。

从季度走势来看,自2015年一季度至2016年三季度,进口量在经历了连续七个季度下滑后,于2016年四季度止跌企稳,2017年二季度提升至22.5%。与上一轮2012-2013年进口车“去库存”周期对比看出,企稳后的进口车回补库存动力意愿较强。2013年第三季度进口量实现8.6%的增长后,2014年四个季度进口量均实现20%的增长,但同比增速逐季回落。比对2017年的回补库存趋势,在2017年第三季度、第四季度进口量同比增长12.9%和13.2%,相比上半年21.2%的增速,增速下滑8.3和8.0个百分点,回补库存周期已进入尾声。

2.终端需求弱势复苏,只有A级车出现同比下滑

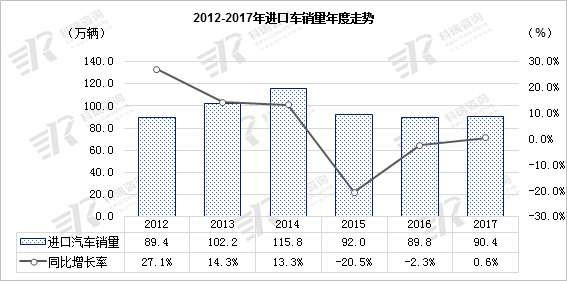

经销商交付客户进口车(AAK)销量为90.4万辆,同比增长0.6%,扭转了2015-2016年的下滑态势。

从各细分市场来看,受紧凑型车型国产化影响,A级车销量持续下滑,2017年A级车累计下滑22.7%,而其他细分市场同比均呈现增长态势,但是增速均在15%以下,显示进口车市场仍处于弱势复苏中。

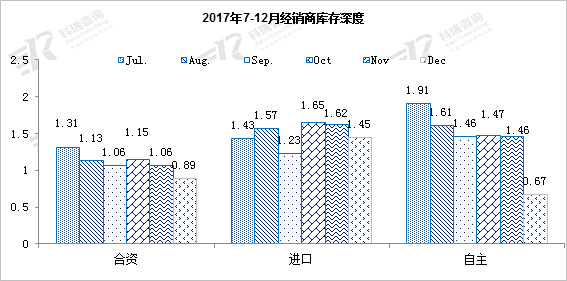

3.行业库存绝对量和库存深度走势平稳,经销商库存处于合理水平

2017年12月行业库存[总经销商库存+经销商库存]深度为3.4个月,库存绝对量指数先升后降,保持相对稳定;12月进口经销商库存为1.45个月,环比下降,低于1.5个月的合理水平。

行业库存根据中国进口汽车信息联席会统计的20个品牌的海关进口量和市场零售数据差值来计算;进口车行业库存深度根据累计的总经销商与经销商的库存量除以月平均交付量计算。经调查,2010年底行业库存深度为1.5个月,2014年起库存持续攀升并于2015年7月达到5.2个月,创下历史新高。经过2015-2016年去库存影响,2017年12月行业库存深度下降为3.4个月,相比2016年9月的3.8个月,有0.4个月的下降。

从2017年月度走势来看,前四个月呈现库存升高趋势,之后的5-12月行业库存稳定3.4-3.6个月之间,走势相对平稳,显示市场供需相对平衡。

从反映库存绝对量的库存指数上来看,从2015年1月开始库存绝对量进入下行通道,反映出进口车海关进口量的减少确实产生了较大的去库存作用。随着终端销售量的增长,以及进口车加大供给,2017年二季度库存绝对量小幅增长,下半年有小幅下降,整体来看2017年库存走势相对平稳,处于相对合理水平。

根据中国汽车流通协会的经销商库存调研显示,2017年12月进口品牌经销商库存深度分别为1.45个月,汽车经销商库存深度均低于经销商库存水平线1.5个月的合理库存,处于合理水平。

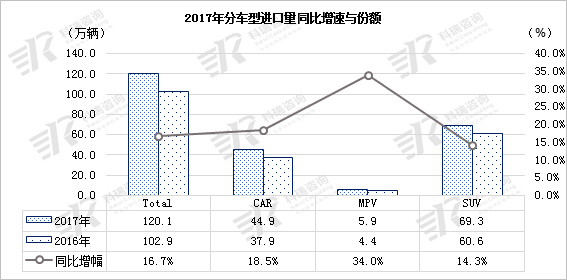

4.三大车型均有增长,C级成为份额最大细分市场:

从车型结构看,三大车型进口量均实现增长,MPV增长34.0%,在三大车型中增幅最大;轿车进口量增长18.5%至44.9万辆,在进口总量中的占比上升至37.4%;受国产化的影响,SUV进口69.3万辆,增速最慢,但仍是最大细分市场。

前十大车型中,8款为SUV车型,轿车中,雷克萨斯ES一枝独秀,同比增长37.3%,轿跑车型奔驰CLA首次进入前十。

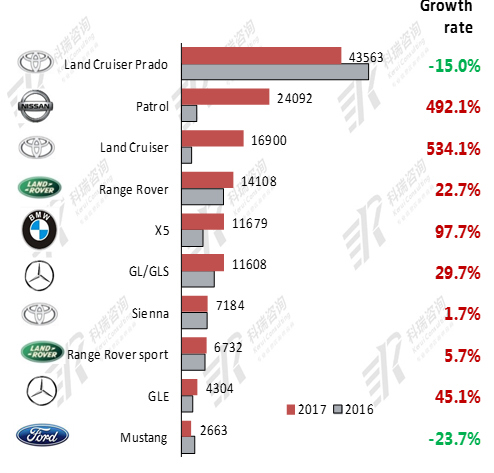

2017年进口量前十大车型

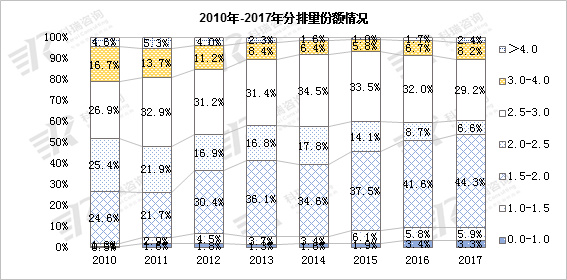

5.3.0L以下排量份额略有下降,1.5-2.0L份额提升明显

2017年,1.5-2.0L排量区间稳居第一大排量区间并在2016年全年41.6%的基础上继续提升。1.5-2.0L排量区间份额的稳定增长主要是由于这一排量区间的新产品增多及主力车型进口量恢复增长所致。雷克萨斯RX、保时捷Macan、斯巴鲁森林人、宝马X3、沃尔沃XC90等是这一排量区间的主力车型且部分车型进口量增幅明显。同时,阿尔法罗密欧Giulia、宝马7系为代表的全新车型,以奥迪Q7、宝马X5等换代、改款车型为代表的C级SUV产品和林肯Continental、大众夏朗、蔚揽等轿车、MPV、旅行车等也纷纷进入这一排量区间且进口量也有明显增加。

同时,受到以大排量车型为主的平行进口市场拉动,3.0-4.0L排量区间相比2016年份额有所增加,为7.3%,主要是平行进口车型带动。1.0L以下区间份额的提升则是主要因为MINI、奔驰Smart等小排量车型和Tesla等新能源车型进口量的显著上涨。

二、2017年中国进口车市场增长的动力分析

相比进口汽车市场终端需求弱势复苏,2017年进口量实现16.8%的增速,主要的影响因素如下:

1.平行进口汽车规模高速增长,SUV是绝对主力车型

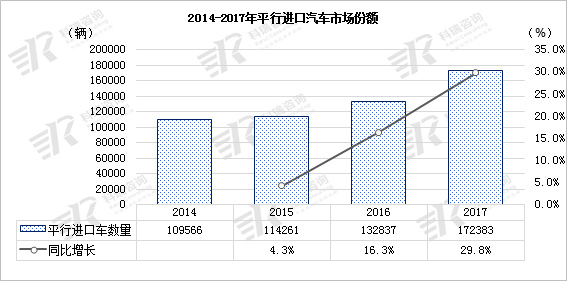

从2014年开始,国家放开平行贸易进口车业务,为汽车经销商扩大品牌经营范围、从事平行进口车业务打开政策窗口;2015年1月,上海自贸区率先开展试点工作;2015年8月,《关于停止实施汽车总经销和汽车品牌授权经销商备案工作的公告》让平行进口车经销商不再受备案制度限制;2015年12月,国家认监委发布公告简化了平行进口车CCC认证流程;2016年2月,商务部等八部委联合印发相关意见文件,进一步扩大了平行进口车试点范围。在一系列鼓励政策的带动下,2015-2017年平行进口汽车进口量表现好于整体进口汽车市场,且增速逐年提高。2017年1-12月,平行进口汽车17.2万辆,同比增长29.8%,占比14.2%,好于整体市场。

从增量角度来看,2017年平行进口汽车的增量为3.95万辆,占整体进口汽车17.46万辆增量的22.6%,进一步显示平行进口汽车对整体进口车市场的拉动作用。

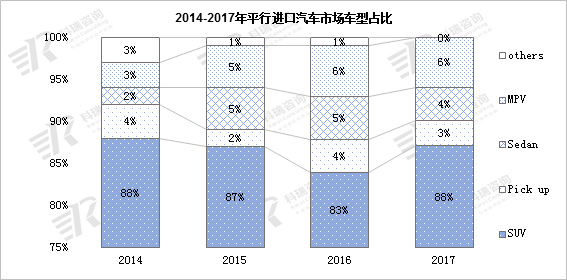

在车型方面,平行进口汽车市场有其特殊性的方面,即SUV是平行进口汽车绝对的主导车型,近四年占比均在八成以上,2017年占比达到88%。另外,高价位的皮卡也有一定的需求,份额稳定在2-4%之间。

平行进口的SUV以大型为主,C级SUV占比超过75%,D级SUV占比20%左右,C与D级SUV占SUV的比重超过95%。

从车型来看,日产是2017年平行进口汽车的一匹黑马,其主力车型途乐同比增长492.1%,宝马X5的进口量同比也增长97.7%,而单车型冠军丰田普拉多却出现15.0%的下滑。

2016-2017年平行进口汽车市场车型排名

2.新品牌进入中国市场带来超过27%的增量贡献

中国汽车市场的庞大需求规模,吸引全球绝大多数跨国汽车公司进入中国进口汽车市场,但是进入的节奏不同。近三年新进入的品牌主要有林肯、阿尔法罗密欧、拉达和UAZ,其2017年分别增长2.85万、1.79万、0.1万和212辆,累计的进口汽车增量达到4.76万辆,占2017年全年进口汽车增量的27.3%。

3.新能源车进口量增长超过八成,纯电动车型是主力

在新能源汽车市场开拓初期,进口新能源汽车优惠政策受限,产品品种少。但在企业平均燃油消耗量达标的压力下,跨国车企正在积极引入进口新能源产品。2017年新进入中国市场的新能源进口车主要有大众纯电动Golf、插电混合动力版Golf、奥迪插电混动版Q7和保时捷帕拉梅拉插混版。

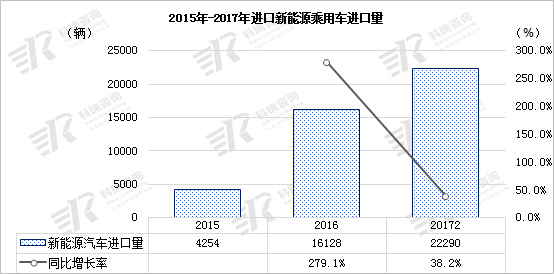

根据中国进口汽车市场数据库显示,2017年,在特斯拉的强劲增长带动下,新能源汽车进口量达到2.23万辆,同比增长38.2%,占进口汽车总量的1.8%。

2017年,特斯拉进口量达到1.7万辆,同比增长51.6%,大幅超过整体新能源进口汽车增速。特斯拉的强劲增长,带动纯电动汽车进口量占新能源汽车进口量份额达到84.6%,插电混动车型中卡宴最多,累计进口超过2200辆。

三、2018年中国进口车市场预测

1.宏观经济面

新常态背景下,中国经济

“四个没有变”,经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,预计宏观经济“增长减速+质量改善”的发展特征将延续。

党的十九大报告明确指出,我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期。

新常态下的中国经济,不再追求高增长,而是追求在经济增长速度合理下的结构优化,增强经济的平衡性、协调性和可持续性,提升经济增长质量和效益。各地大力推动大众创业、万众创新,集众智、聚众力、汇众能,全社会创新创业热潮涌动,新动能新产业加快成长壮大,为经济发展注入了强劲动力。

2.行业政策面

2017年6月28日,国家发改委和商务部令第4号发布,《外商投资产业指导目录(2017年修订)》,自2017年7月28日起施行。其中明确提出,从2017年7月28日开始,外商在华建立生产纯电动汽车整车产品合资企业将不受两家的限制。根据此前一直执行的政策,跨国汽车企业在华最多只能拥有两家合资企业。新政策将对未来中国的新能源汽车发展乃至整个汽车产业产生深远影响,类似大众江淮这样的跨国新能源汽车公司还将继续出现。

《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》将于2018年4月1日正式实施。政策规定年产量或者年进口量在3万辆以上的企业均有新能源积分的要求,2019-2020年比例为10%和12%,各大主流车企,特别是跨国车企、合资企业将会加大力度引入和研发新能源车型投放市场,从而满足政策的要求,扩大新能源汽车的市场规模。随着市场中参与者的增多,特别是合资企业的加入,市场竞争将会更加激烈。

《汽车销售管理办法》于2017年7月1日正式实施。政策的实施打破汽车品牌销售单一授权体制、打破区域销售保护、不得加价销售、售后维修提供非原厂件,要求予以提醒和说明等方面对消费者权益保护起到积极的作用,国家对消费者购车的保护力度有明显加强。而且诸如合格证、强制搭售保险等,正是目前消费者投诉的热点。《汽车销售管理办法》的出台更积极的意义是让消费者明白自身的权益,让消费者在维权时有法可依、更有底气,从而促进汽车的消费,提高汽车的销量。

3.国产汽车市场

中国汽车市场已进入中低速增长、市场竞争不断加剧的新常态。受到1.6L及以下车型购置税优惠政策完全退出的影响,综合考虑宏观经济、行业政策影响,四季度商用车增速将回落,预计2017年全年中国汽车市场呈现个位数增长,增速在4%左右。

4.新产品供给面

据不完全统计,

2017年四季度及2018年预计将有43款进口新车投放中国市场,包括18款全新产品、23款换代产品和2款增添版本产品。从车身形式看,有22款轿车、17款SUV、2款跑车、1款旅行车和1款MPV。其中轿车占比近50%,SUV占比41%,是绝对的两大新车型。

从车身级别看,进口新产品仍以中型、大型车为主,有30款,在引入的新产品中份额达到68%,包括宝马SUV新旗舰X7、轿车新旗舰8系、奥迪SUV新旗舰Q8,体现进口车市场高端、豪华的特点;紧凑型产品有10款,轿车和SUV各占一半。

由于各大品牌的绝大多数的“量销”产品均已引入中国市场,全新引入的产多是“个性化”、“小众化”车型和豪华品牌的新旗舰车型,销量规模有限,因此新产品拉动市场的力度在持续减弱,引入的车型主要起到树立品牌和市场补充的作用。

雷克萨斯小型SUV产品UX、捷豹E-Pace和宝马X2是有可能带来销售增量的产品,来弥补车型国产后进口汽车市场的销量空缺。

5.市场预测

总量预测:2018年的中国进口汽车市场在终端市场需求弱势复苏和《汽车销售管理办法》实施的大背景下,综合考虑宏观经济走势、行业政策影响、国产车市场面和平行进口汽车走势,进口汽车企业大幅提高市场供给是不明智之举,预计2018年的进口汽车市场供需基本平衡,回补库存周期完全结束,海关进口汽车数量和进口汽车市场销量均呈现个位数增长。

平行进口展望:市场规模将进一步扩大,占进口汽车整体比例将继续提升;控制试点企业数量,提高试点企业经营水平,建立及完善试点企业的退出机制、完善和提高售后服务渠道和水平将成为未来平行进口汽车市场发展的重要支撑。

[NextPage]

|